- Модель пенсионной системы Российской Федерации

- Расчет размера страховой части трудовой пенсии

Расчет размера страховой части трудовой пенсии

В данном разделе дано формализованное описание базовых алгоритмов, общая идея которых проиллюстрирована выше. Следует, однако, помнить, что целью авторов является освещение принципиальных положений методики моделирования, а не полное описание всех алгоритмов и их вариантов.

Прежде всего заметим, что в процессе моделирования каждая половозрастная группа делится на 5 подгрупп:

1. Получатели трудовой пенсии по старости (далее — пенсионеры по старости). Для половозрастных групп, не достигших установленного статьей 7 Федерального закона № 173-ФЗ пенсионного возраста (55 лет — для женщин и 60 лет — для мужчин), речь идет о досрочной пенсии по старости в соответствии со статьями 27 и 28 Федерального закона №173-ФЗ;

2. Получатели трудовой пенсии по инвалидности (далее — пенсионеры по инвалидности);

3. Пенсионеры по случаю потери кормильца;

4. Социальные пенсионеры, то есть пенсионеры, получающие социальную пенсию;

5. Не пенсионеры, то есть лица, не получающие никакой пенсии. Для половозрастных групп, не достигших установленного статьей 7 Федерального закона № 173-ФЗ пенсионного возраста, эта подгруппа будет основной (самой многочисленной).

Заметим, что в данной статье наиболее подробно рассмотрены только подгруппы 1, 2 и 5, поскольку они наиболее значимы (с точки зрения размеров связанных с ними денежных потоков) и в их отношении имеется адекватная статистическая информация. Точнее говоря, изучаются три типа социальных когорт, определение которых основано на данной классификации.

Под социальной когортой в настоящей работе понимается группа лиц (не пенсионеров, пенсионеров по старости, пенсионеров по инвалидности), которым в некотором году прогноза Y было Х лет. Принципиальным моментом является то, что в модели эти когорты рассматриваются в динамике.

Необходимо четко понимать, что вышеприведенное деление на подгруппы не связано с работой членов когорты или уплатой ими взносов. Члены когорты не пенсионеров не обязательно должны работать, они могут учиться, заниматься домашним хозяйством, "тунеядствовать" и т. д., тогда как часть пенсионеров по старости и инвалидности может продолжать работать, платить взносы и за счет этого увеличивать размер своей пенсии.

Чтобы понять, что происходит с этими когортами во времени, рассмотрим мужчин, которым в 2002 году было 15 лет. Очевидно, что когорты пенсионеров по старости (в том числе досрочные) и по инвалидности пусты, зато существует большая когорта не пенсионеров. С течением времени, в последующие годы прогноза, когорта не пенсионеров будет убывать, а когорты пенсионеров по старости и инвалидности расти за счет лиц, выбывших из когорты не пенсионеров(1). По достижении 60-летнего возраста все члены когорты не пенсионеров начнут получать пенсию по старости и, следовательно, когорта не пенсионеров станет пустой.

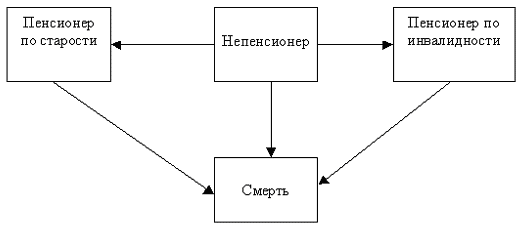

Процесс перехода физических лиц из одной когорты в другую можно описать моделью многих состояний. Ниже приведена модель для четырех состояний, на которой основаны базовые расчетные формулы модели. Менее значимые состояния, такие, как социальные пенсионеры и пенсионеры по случаю потери кормильца, учитываются в модели пенсионной системы Российской Федерации по упрощенной схеме.

Рисунок 2

Модель многих состояний

В модели используются следующие предположения (упрощения):

1. Из состояния "не пенсионер" можно перейти в состояния "пенсионер по инвалидности", "пенсионер по старости", "смерть";

2. Состояние "смерть" является поглощающим (переходы из него отсутствуют);

3. Из состояний "пенсионер по инвалидности" и "пенсионер по старости" можно перейти только в состояние "смерть";

4. Отсутствуют переходы, обусловленные миграцией населения (эмиграцией и иммиграцией). Это связано с тем, что в существующих демографических прогнозах Госкомстата России предполагается низкий уровень миграции. При необходимости данную модель, равно как и нижеприведенные формулы, нетрудно скорректировать таким образом, чтобы в явном виде учесть миграцию населения;

5. Вероятность перехода из состояния "пенсионер по инвалидности" в состояние "не пенсионер" равна нулю. Таким образом, в модели игнорируется возможность снятия инвалидности;

6. По достижении возраста, дающего право на получение трудовой пенсии по старости, все имеющие на нее право лица начинают получать пенсию по старости. Фактически это эквивалентно предположению о том, что граждане не будут пользоваться правом переноса начала получения пенсии по старости, чтобы в дальнейшем получать более высокую пенсию.

На самом деле это предположение больше связано со сценариями, чем с самой программой моделирования, которая позволяет ввести предположение о постепенном выходе на пенсию;

7. Отсутствует переход из состояния "пенсионер по инвалидности" в состояние "пенсионер по старости". По действующему законодательству в отношении страховой части трудовой пенсии такой переход не имеет смысла.

Вычисление размера расчетного пенсионного капитала (условных накоплений)

Исходными данными для дальнейшего моделирования являются средний начальный размер РПК, рассчитанный для не пенсионеров по состоянию на 1 января 2002 года, а также размер страховой части трудовой пенсии, рассчитанный для пенсионеров на ту же дату.

Начальный размер суммарного РПК когорты не пенсионеров в целом (РПКХ) равен среднему начальному значению РПК, умноженному на численность когорты по состоянию на 1 января 2002 года.

Выше уже говорилось о том, какие события могут произойти в течение 2002 года с когортой не пенсионеров, которым в 2002 году было Х лет. Эти события в модели учитываются в явном виде при расчете размера суммарного РПК по достижении возраста Х+1 по рекуррентной формуле:

(1) РПКХ+1 = (РПКХ(1 + Индекс) + ВзНПХ) (1 - qХ - ДПСХ - ДПИХ), где

- РПКХ — суммарный для всех не пенсионеров РПК когорты в возрасте Х в соответствующем году прогноза;

- qХ — годовая вероятность смерти в возрасте Х в соответствующем году прогноза;

- Индекс — индексация страховой пенсии и РПК в соответствующем году прогноза;

- ВзНПХ — суммарные взносы членов когорты не пенсионеров в возрасте Х в соответствующем году прогноза;

- ДПСХ — доля РПК лиц, ставших пенсионерами по старости (возможно досрочно) в возрасте Х лет в соответствующем году прогноза;

- ДПИХ — доля РПК лиц, ставших инвалидами в возрасте Х лет в соответствующем году прогноза.

Формула (1) имеет очень простой смысл:

выражение (РПКХ (1 + Индекс) + ВзНПХ) равно величине суммарного РПК ровно через один год;

второй сомножитель правой части — (1 - qХ - ДПСХ - ДПИХ) — удаляет доли умерших и перешедших в когорты пенсионеров по инвалидности и пенсионеров по старости.

Строго говоря, формула (1) неявно предполагает, что все переходы из состояния не пенсионер в иные состояния происходят в конце года. Это упрощающее предположение достаточно часто применяется в актуарных расчетах.

Рассмотрим более детально величины, входящие в выражение (1).

Доля РПК лиц, ставших пенсионерами по инвалидности в возрасте Х лет (ДПИХ), в общем случае определяется двумя показателями:

1. Отношением доли лиц, ставших пенсионерами по инвалидности в возрасте Х лет в течение данного года прогноза (далее для краткости — доля новых пенсионеров по инвалидности), к доле не пенсионеров;

2. Отношением РПК вышеуказанных лиц к среднему значению РПК для когорты.

В данной статье предполагается, что РПК новых пенсионеров по инвалидности равен среднему значению РПК когорты. Таким образом, остается только первый показатель. С алгоритмической точки зрения снять это предположение несложно, но для этого нужны статистические данные или обоснованные предположения.

Доля новых пенсионеров по инвалидности от общей численности половозрастной группы определяется по формуле:

(2) ПрНПИХ+1 = ПрПИХ+1 - ПрПИХ (1 - qИХ ), где:

- ПрПИХ — процент пенсионеров по инвалидности в возрасте Х лет от общей численности половозрастной группы;

- qИХ — дополнительная, сверх "обычной", годовая вероятность смерти в возрасте Х лет.

Чтобы найти долю РПК новых пенсионеров по инвалидности (ДПИХ), осталось разделить ПрНПИХ+1 на долю не пенсионеров в данной половозрастной группе.

В формуле (2) учитывается тот факт, что смертность инвалидов выше общей популяционной смертности, причем показатель равен разности между смертностью инвалидов и популяционной смертностью.

При выводе формулы (2) использовалось следующее упрощающее предположение: лица, начавшие получать пенсию по инвалидности, получают ее пожизненно(2).

Рассмотрим некоторую половозрастную группу мужчин или женщин в возрасте Х лет в некотором году прогноза. Численность этой половозрастной группы обозначим NХ. В составе этой половозрастной группы имеется подгруппа пенсионеров по инвалидности NИХ. Через год до возраста Х+1 лет доживет количество человек, определяемое по формуле:

(3) NХ+1 = NХ (1 - qХ).

С учетом того факта, что смертность инвалидов выше средней смертности популяции, количество инвалидов в возрасте Х+1 лет можно определить по формуле:

(4) NИх+1 = NИХ (1 - qХ)(1 - qИХ ) + NИ,НХ+1 ,где

- qИХ - превышение смертности инвалидов над средней популяционной смертностью;

- NИ,НХ+1 — количество новых пенсионеров по инвалидности

Отсюда количество новых пенсионеров по инвалидности равно:

(5) NИ,НХ+1 = NИх+1 - NИХ (1 - qХ)(1 - qИХ )

Разделив правую и левую части уравнения (5) на NХ+1 получим:

|

(6) |

NИ,НХ+1 NХ+1 |

= |

NИх+1 NХ+1 |

— |

NИХ (1 - qХ)(1 - qИХ ) NХ+1 |

Упростим это выражение, используя равенство (3):

|

(7) |

NИ,НХ+1 NХ+1 |

= |

NИх+1 NХ+1 |

— |

NИХ (1 - qИХ ) NХ |

Поскольку (NИ,НХ+1 / NХ+1) = ПрНПИХ+1, (NИХ+1 / NХ+1) = ПрПИХ+1, а (NИХ / NХ) = ПрПИХ, формула (7) эквивалентна формуле (2). Важным достоинством формулы (2) является то, что для ее применения достаточно знать только процентные доли пенсионеров по инвалидности в каждой половозрастной группе, а также превышение смертности пенсионеров по инвалидности над средней смертностью половозрастной группы в целом.

Доля РПК лиц, ставших пенсионерами по старости (возможно досрочно) в возрасте Х лет, (ДПСХ), определяется двумя показателями:

1. Отношением доли лиц, ставших пенсионерами по старости в возрасте Х лет в течение данного года прогноза (далее для краткости — доля новых пенсионеров по старости), к доле не пенсионеров;

2. Отношением РПК вышеуказанных лиц к среднему значению РПК для когорты.

Как и в отношении новых пенсионеров по инвалидности, в данной статье предполагается, что РПК новых пенсионеров по старости равен среднему значению РПК когорты, то есть остается только первый показатель.

Доля новых пенсионеров по старости от общей численности половозрастной группы определяется по формуле:

(8) ПрНПСх+1 = ПрПСх+1 — ПрПСх, где,

ПрПСх - процент пенсионеров по старости в возрасте Х лет от общей численности половозрастной группы.

Сравнив формулу (8) с формулой (2) нетрудно заметить следующее: при выводе формулы (8) использовалось предположение о том, что смертность пенсионеров по старости равна смертности половозрастной группы в целом.

Чтобы найти долю в РПК новых пенсионеров по старости (ДПСх), осталось разделить ПрНПИх+1 на долю не пенсионеров в данной половозрастной группе.

Суммарные взносы не пенсионеров в году Х (ВзНПх) состоят как из взносов плательщиков социального налога, так и из взносов плательщиков страховых взносов в форме фиксированного платежа. При этом речь идет только о плательщиках–не пенсионерах. Взносы пенсионеров — по старости или по инвалидности — учитываются при пересчете средних размеров пенсий, что будет показано ниже.

Вычисление размера пенсии по старости

В общем случае люди выходят на пенсию по старости в различном возрасте. Поэтому в подгруппе пенсионеров по старости в возрасте Х+1 лет будут как лица, уже бывшие пенсионерами по старости в возрасте Х лет, так и новые пенсионеры по старости.

Размер пенсии новых пенсионеров по старости определяется как их РПК, деленный на коэффициент Т (статья 14 Закона № 173-ФЗ), равный количеству месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемому для расчета страховой части трудовой пенсии(3).

РПК новых пенсионеров по старости рассчитывается по формуле:

(9) (РПКх (1 + Индекс) + ВзНПх) ДПСх.

Количество новых пенсионеров по старости определяется по формуле:

(10) Nх+1 * ПрНПСх+1.

Таким образом, страховая часть трудовой пенсии новых пенсионеров (СПC’х+1) вычисляется по формуле:

|

(11) СПC’х+1 |

= |

(РПКх (1 + Индекс) + ВзНПх) ДПСх Nх+1 * ПрНПСх+1х Т |

Пенсия тех, кто уже был пенсионером в возрасте Х лет, будет проиндексирована и станет равной:

(12) СПС*х+1 = СПСх (1 + Индекс), где

СПСх — страховая часть трудовой пенсии пенсионеров по старости в возрасте Х лет.

Средняя страховая часть трудовой пенсии всех пенсионеров по старости в возрасте Х+1 лет равна средней взвешенной величине пенсии тех, кто уже был пенсионером в возрасте Х лет, и пенсии новых пенсионеров, а также приросту пенсии за счет взносов работающих пенсионеров по старости:

|

(13) СПCх+1 |

= |

СПС*х+1 * (ПрПСх+1 - ПрНПСх+1) + СПC’х+1 * ПрНПСх+1 ПрПСх+1 |

+ |

ВзПCх Nх+1 * ПрПСх+1х Т |

где

ВзПCх — взносы пенсионеров по старости в возрасте Х лет.

Вычисление размера пенсии по инвалидности

Пенсия новых пенсионеров по инвалидности равна их РПК, деленному на коэффициент Т х К (статья 15 Закона № 173-ФЗ), где:

Т — количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемое для расчета страховой части трудовой пенсии(4)

К — отношение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 месяцев.

РПК новых пенсионеров по инвалидности определяется по формуле:

(14) (РПКх (1 + Индекс) + ВзНПх) х ДПИх.

Количество новых пенсионеров по инвалидности равно:

(15) Nx+1 * ПрНПИх+1

Таким образом, страховая часть трудовой пенсии новых пенсионеров (СПИ’х+1) определяется по формуле:

|

(16) |

(РПКх (1 + Индекс) + ВзНПх) х ДПИх Nx+1 * ПрНПИх+1* T x K |

Страховая часть трудовой пенсии всех пенсионеров по старости в возрасте Х+1 лет равна средней взвешенной величине пенсии тех, кто уже был пенсионером в возрасте Х лет, и пенсии новых пенсионеров.

Пенсия тех, кто уже был пенсионером по инвалидности в возрасте Х лет рассчитывается по формуле:

(17) СПИ*x+1 = СПИх(1 + Индекс), где

СПИх — страховая часть трудовой пенсии пенсионеров по инвалидности в возрасте Х лет.

|

(18) СПИx+1 = |

СПИ*x+1 x (ПрПИх+1 - ПрНПИх+1) + СПИ'x+1* ПрНПИх+1 ПрПИх+1 |

+ |

ВзПИх Nx+1 * ПрПИх+1* T x K |

ВзПИх — взносы пенсионеров по инвалидности в возрасте Х лет.

(1) Здесь и далее для простоты изложения не рассматривается переход из состояния "социальный пенсионер" в состояние "пенсионер по инвалидности".

(2) Таким образом, не учитывается возможность снятия инвалидности. В принципе используемый для построения модели алгоритмический подход позволяет ввести вероятность снятия инвалидности, однако с учетом точности прогноза основных демографических показателей модели это не приведет к повышению точности расчетов.