- Модель пенсионной системы Российской Федерации

- Принципы построения сценариев для моделирования

Принципы построения сценариев для моделирования

Сценарий для моделирования — это совокупность исходных данных и предположений, используемых при моделировании пенсионной системы Российской Федерации. Среди исходных данных и предположений можно выделить следующие основные элементы:

1. Демографический фактор, в том числе:

показатели, определяющие прогноз общей численности населения с разбивкой на половозрастные группы;

разделение каждой половозрастной группы на подгруппы: не пенсионеры, пенсионеры по разным основаниям, плательщики страховых взносов (как не пенсионеры, так и пенсионеры) и т. д;

2. Макроэкономический фактор;

3. Доходность инвестиций;

4. Индексация базовой, страховой и накопительной частей трудовой пенсии;

5. Пенсионный возраст;

6. Коэффициенты, используемые для расчета размера пенсии (остаточная продолжительность жизни и дополнительные коэффициенты для расчета трудовой пенсии по инвалидности);

7. Ставки пенсионных взносов на базовую, страховую и накопительную части трудовой пенсии.

Модель позволяет проводить моделирование с использованием множества различных сценариев. В качестве базового сценария использовался сценарий, соответствующий наиболее вероятному прогнозу демографических и макроэкономических показателей, а также действующему пенсионному законодательству Российской Федерации. Альтернативные сценарии позволяют изучить чувствительность системы к изменению ее параметров, определить узкие места действующей пенсионной системы и возможности повышения ее эффективности. По результатам моделирования дается оценка социально-экономических последствий реформирования пенсионной системы и разрабатываются рекомендации по внедрению новых и корректировке действующих нормативно-правовых актов Российской Федерации.

Демографический фактор

Прогноз общей численности населения

В качестве базового варианта использовался средний прогноз Госкомстата России, а также сценарии с более высокой и более низкой прогнозируемой численностью населения страны и, что более важно, с разным соотношением количества работников (лиц трудоспособного возраста) и лиц пенсионного возраста. Анализировалось функционирование модели пенсионной системы в условиях экстремальных демографических сценариев, которые можно рассматривать как предельно пессимистическую и оптимистическую (с точки зрения функционирования пенсионной системы) оценки демографического будущего России. Оценивалось также возможное влияние вариации демографических индикаторов на функционирование пенсионной системы.

Примеры сценариев:

- низкий и высокий прогноз Госкомстата России;

- средняя рождаемость, средняя миграция, высокая продолжительность жизни по прогнозу Госкомстата России;

- средняя рождаемость, средняя миграция, более (значительно) высокая, чем в прогнозах Госкомстата России, продолжительность жизни.

Разбивка половозрастных групп на подгруппы

Разбивка половозрастных групп на подгруппы проводилась в соответствии с установленными выше процентными соотношениями.

В базовом сценарии численность досрочных пенсионеров по старости устанавливалась в соответствии с действующим законодательством. Это означает сокращение их численности в соответствии с пунктом 3 статьи 28 Федерального закона № 173-ФЗ "О трудовых пенсиях в Российской Федерации", который предусматривает, что указанные в данной статье лица, проработавшие на 1 января 2003 года менее половины требуемого для досрочного назначения пенсии срока, будут получать профессиональные пенсии, назначение которых будет регулироваться соответствующим федеральным законом. Одним из основных альтернативных сценариев является исключение из пенсионного законодательства права на досрочную пенсию по старости.

В базовом сценарии количество плательщиков пенсионных взносов установлено в соответствии с прогнозом Минэкономразвития России. В альтернативных сценариях рассмотрены иные варианты расчета численности плательщиков взносов.

Дополнительно проведен анализ чувствительности основных финансовых результатов модели к изменению численности пенсионеров по инвалидности.

Макроэкономический фактор

В модели использовались следующие макроэкономические показатели:

- прогноз темпов инфляции;

- прогноз роста валового внутреннего продукта (ВВП);

- прогноз роста средней заработной платы.

В базовом сценарии применялся прогноз Минэкономразвития России. В альтернативных сценариях варьировались прогнозируемый рост ВВП и связанный с ним рост средней заработной платы.

Доходность инвестиций

Доходность инвестиций — очень важный параметр, определяющий эффективность введения накопительной части трудовой пенсии. Следует отметить, что с точки зрения пенсионной системы важна не номинальная, а реальная доходность, то есть доходность сверх инфляции. Более того, большое значение имеет превышение доходности инвестиций над темпами роста заработной платы, поскольку рост заработной платы напрямую связан с объемом взносов.

Доходность инвестиций — очень трудно прогнозируемый, наряду с макроэкономическими показателями, фактор, который в значительной степени зависит и от регулирования пенсионных инвестиций. В табл. 8 и 9 приведены исторические данные о доходности разных классов инвестиций. В табл. 9, кроме того, приведены данные скорости роста заработной платы.

Таблица 8

Средняя доходность различных типов инвестиций в Великобритании (1)

|

Тип инвестиций |

1899–2000 годы

|

1975–2000 годы

|

1990–2000 годы

| |||

|

Номи

|

Реальная |

Номи

|

Реальная |

Номи

|

Реальная | |

|

Акции |

9,7 |

5,5 |

17,5 |

10,5 |

15,0 |

11,8 |

|

Государственные облигации |

5,1 |

1,1 |

13,1 |

6,4 |

12,6 |

9,4 |

|

Индексируемые государственные облигации |

– |

- |

– |

– |

9,3 |

6,2 |

|

Банковские депозиты, векселя и т. п. |

5,0 |

0,9 |

10,0 |

3,5 |

7,2 |

4,2 |

|

Инфляция (розничных цен) |

4,0 |

– |

6,3 |

– |

2,9 |

– |

Таблица 9

Рост заработной платы и доходность государственных облигаций и акций в реальных (за вычетом инфляции) единицах(2)

|

Страна |

Германия |

Япония |

Великобритания |

США |

|

Заработная плата |

4,8 |

5,2 |

3,6 |

1,0 |

|

Государственные облигации |

3,9 |

3,8 |

1,0 |

2,3 |

|

Акции, котирующиеся на бирже |

10,1 |

10,8 |

10,8 |

9,8 |

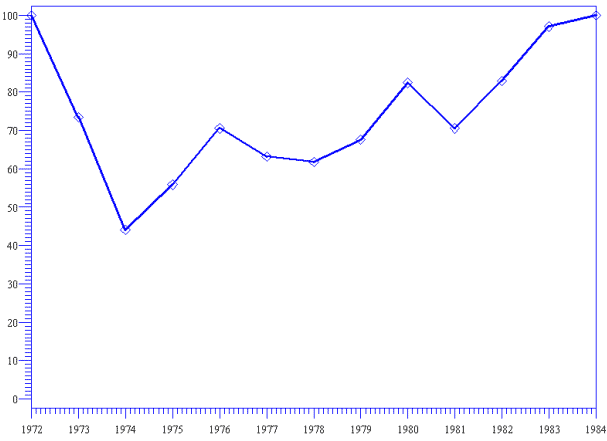

Из вышеприведенных данных видно, что доходность акций значительно выше доходности других классов инвестиций, однако стоимость акций подвержена серьезным колебаниям. На рис. 25 показан пример падения индекса акций нью-йоркской фондовой биржи, последовавшего после нефтяного кризиса, связанного с созданием ОПЕК(3). Как видно из рис. 25, уровень индекса (в реальных ценах) восстановился только через 12 лет!

Рисунок 25

NYSE индекс в реальных ценах

В качестве базовой ставки доходности при моделировании российской пенсионной системы использовался прогноз Минэкономразвития России. В альтернативных вариантах этот показатель варьировался в широком диапазоне.

Следует учитывать, что доходность инвестиций на этапах накопления и выплаты пенсии может быть разной. Это связано с различиями в регулировании пенсионных накоплений на этих двух этапах, а также с тем, что пенсионными накоплениями и выплатой пенсии могут заниматься разные финансовые институты, например накоплениями могут заниматься негосударственные пенсионные фонды, а выплатой пенсий — страховые компании(4).

Индексация базовой, страховой и накопительной частей трудовой пенсии

В базовом сценарии базовая часть трудовой пенсии индексировалась в соответствии с инфляцией. Альтернативные варианты предусматривали более высокую индексацию, с тем чтобы довести базовую часть трудовой пенсии до уровня прожиточного минимума.

В базовом сценарии страховая часть трудовой пенсии индексировалась в соответствии с индексом роста доходов Пенсионного фонда Российской Федерации в расчете на одного пенсионера, направляемых на выплату страховой части трудовой пенсии. Альтернативные сценарии предусматривали широкий выбор вариантов индексирования.

Накопительная часть трудовой пенсии индексировалась в соответствии с доходностью инвестирования пенсионных накоплений.

Пенсионный возраст

Как уже говорилось выше, общей для большинства стран мира проблемой является повышение коэффициента демографической нагрузки (отношения количества пенсионеров к численности работников), причиной которого являются падение рождаемости и рост продолжительности жизни. Одной из наиболее действенных мер по снижению нагрузки на бюджет и на плательщиков пенсионных взносов является повышение пенсионного возраста, которое снижает коэффициент демографической нагрузки, увеличивает период уплаты пенсионных взносов и сокращает период выплаты пенсий. Во многих странах мира, в том числе и во многих бывших республиках Советского Союза, пенсионный возраст повышен или его повышение запланировано. Кроме того, интересно отметить, что во многих странах проведено или запланировано выравнивание пенсионного возраста. К этим странам относятся, в частности, Австралия, Великобритания, Германия, Греция, Грузия, Ирландия и Португалия. Выравнивание пенсионного возраста, по-видимому, связано с такими факторами, как изменение социального статуса женщин, снижение рождаемости (сокращение времени на выращивание внуков), а также более высокая продолжительность жизни женщин, чем продолжительность жизни мужчин(5).

Следует заметить, существует мнение, что рост пенсионного возраста ведет к росту безработицы. Однако, чтобы избежать этого, достаточно осуществлять повышение пенсионного возраста постепенно, компенсируя растущую вследствие низкой рождаемости нехватку рабочей силы, а также проводить активную политику государства в сфере занятости и на рынке труда, в том числе касающуюся устранения дискриминации по возрасту.

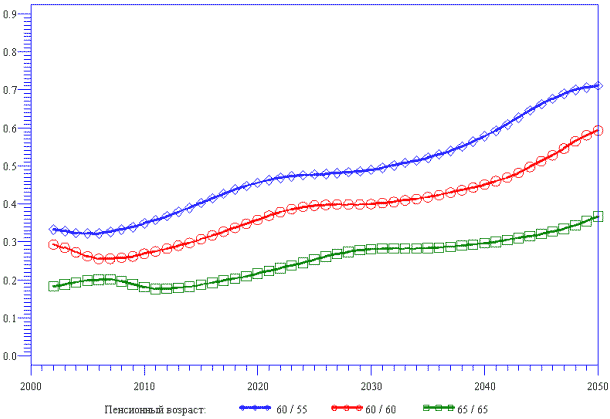

В базовом сценарии использовался современный пенсионный возраст (60 лет — для мужчин и 55 — для женщин). Альтернативные сценарии рассматривали повышение пенсионного возраста вплоть до 65 лет как для мужчин, так и для женщин. На рис. 26 показаны коэффициенты пенсионной нагрузки для среднего сценария демографического прогноза при разном пенсионном возрасте. Из данного рисунка, в частности, видно, что повышение пенсионного возраста до 65 лет позволит снизить коэффициент пенсионной нагрузки почти вдвое.

Рисунок 26

Коэффициент демографической нагрузки для среднего демографического сценария

при изменении пенсионного возраста для мужчин и женщин

Коэффициенты, используемые для расчета размера пенсии

Для расчета страховой (условно-накопительной) и накопительной частей трудовой пенсии накопления (условные или реальные) нужно разделить на остаточную продолжительность жизни.

В базовом сценарии использовались установленная действующим законодательством одинаковая для мужчин и женщин остаточная продолжительность жизни. В альтернативных вариантах применялись расчетные, основанные на реальной остаточной продолжительности жизни, показатели. Кроме того, следует отметить, что использование одинаковой средней остаточной продолжительности жизни для мужчин и для женщин при разных возрастах выхода на пенсию является, в сущности, дискриминацией мужчин. Одинаковые размеры остаточной продолжительности жизни, как правило, используются только при наличии одинаковых возрастов выхода на пенсию. Такой подход применялся в альтернативных сценариях.

Ставки пенсионных взносов (налогов)

В базовом сценарии ставки пенсионных взносов принимались равными величинам, установленным действующим законодательством. В альтернативных сценариях рассматривались различные варианты уплаты пенсионных взносов теми группами плательщиков, которые в настоящее время уплачивают взносы по льготным ставкам — индивидуальными предпринимателями, адвокатами, сельскохозяйственными работниками и т. д.

Следует отметить, что в Налоговом кодексе Российской Федерации отсутствует какая бы то ни было регламентация индексирования регрессивной шкалы уплаты единого социального налога. Сохранение действующей шкалы приведет вследствие инфляции и роста заработной платы в реальных величинах к обесцениванию единого социального налога. Поэтому, очевидно, что эту шкалу необходимо проиндексировать или отменить. В базовом сценарии коэффициент перевода номинальных взносов в фактические (учитывающие регрессивную шкалу) установлен на долгосрочную перспективу в пределах имеющегося на сегодняшний день уровня. В альтернативных сценариях рассматривались иные подходы, в том числе отмена регрессивной шкалы.

(Продолжение следует)

Пользуясь случаем, АНО "НААЦ" выражает признательность Министерству экономического развития и торговли Российской Федерации, а также Программе поддержке экономических аналитических центров в Российской Федерации Московского общественного научного фонда и Офису по экономической политике Агентства международного развития США (US AID) за оказанную финансовую поддержку настоящего исследования.

(1) Acted Study Materials. Subject 301: Investments, 2002.

(2) L. Thompson. Older and wiser — the economics of pension reform, Washington, D.C. The Urban Institute Press, 1998.

(3) Zvi Bodie, P. Brett Hummond, Olivia S. Mitchell (2000). A framework for analyzing and managing Retirement risks. Pension research council of the Wharton School of the university of Pennsylvania, working paper 2000-4.

(4) Смотри, например, статью о Польской пенсионной системе A. Chlon, M. Gora, M. Rutkowski. Shaping Pension Reform in Poland: Security through Diversity. Social protection discussion paper No. 9923. 1999. Сайт Мирового Банка.

(5) Выравнивание пенсионного возраста соответствует также принципу равноправия женщин.