- Баскакова М.Е., Баскаков В.Н., Лельчук А.Л. "Гендерные аспекты новой российской пенсионной системы" // Гендерное равенство: поиски решения старых проблем. – М.: МОТ. – 2003, с. 129-149

Баскакова М.Е., Баскаков В.Н., Лельчук А.Л. "Гендерные аспекты новой российской пенсионной системы" // Гендерное равенство: поиски решения старых проблем. – М.: МОТ. – 2003, с. 129-149

БАСКАКОВА М.Е.,

к.э.н.,

Ведущий научный сотрудник,

Московский центр гендерных исследований, baskak@orc.ru

БАСКАКОВ В.Н.,

д.ф.-м.н., профессор,

Директор, Независимый актуарный информационно-аналитический центр, chief@actuaries.ru

ЛЕЛЬЧУК А.Л.,

к.т.н.,

Заместитель директора,

Независимый актуарный информационно-аналитический центр, lelchuck@actuaries.ru

В 90-х годах российская пенсионная система, основанная на принципе солидарности поколений (pay as you go), стала испытывать значительные трудности главным образом из-за существенного уменьшения соотношения числа плательщиков пенсионных взносов и пенсионеров - ключевого показателя для такого рода систем. Так, по данным Госкомстата РФ в 1990 г. этот показатель составлял 2.32 человека, в 1992 г. — 2.02, в 1976 г. — 1.76, 2000 г. — 1.68. Сокращение этого соотношения происходило как по демографическим, так и социально-экономическим причинам.

Среди демографических причин особое значение имеет старение населения. Особенностью этого процесса в России является то, что он происходит только за счет падения рождаемости в отсутствие роста (и даже при некотором снижении) продолжительности жизни, в отличие от экономически развитых стран, где старение населения формируется как за счет снижения рождаемости, так и за счет увеличения продолжительности жизни населения.

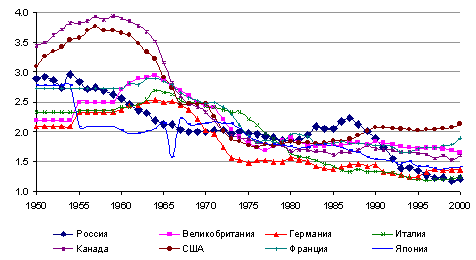

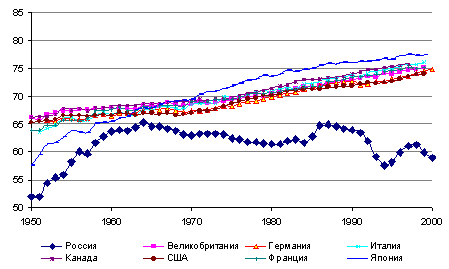

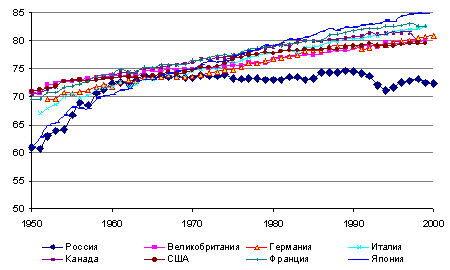

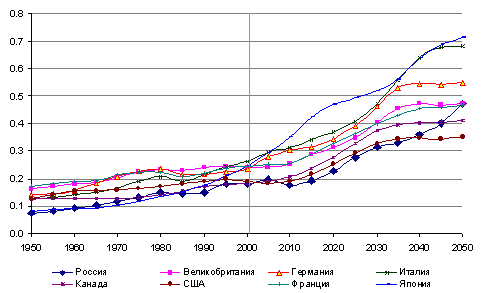

Так, за последние пятьдесят лет в России коэффициент суммарной рождаемости в России упал с 2.9 до 1.2 ребенка на одну женщину — одно из наиболее низких в мире значений этого показателя (рис.1)(1). Что касается продолжительности жизни россиян, то она росла только до середины 60-х годов, достигнув у женщин уровня развитых стран, а у мужчин приблизившись к этому уровню вплотную. В дальнейшем продолжительность жизни начала сокращаться, а ее гендерные различия увеличиваться (см. рис. 2 и рис. 3)(2).

Среди социально-экономических причин в первую очередь следует выделить сокращение числа лиц трудоспособного возраста уплачивающих пенсионные взносы за счет: роста занятых в теневой экономике, находящихся в административных отпусках без сохранения заработной платы (или вынужденно занятых на условиях неполного рабочего времени), а также увеличения численности безработных, роста числа добровольно не занятых.

Рис. 1. Динамика коэффициентов суммарной рождаемости в России и экономически развитых странах за 1950-2000 гг.

Рис. 2. Продолжительность жизни, мужчины

Рис. 3. Продолжительность жизни, женщины

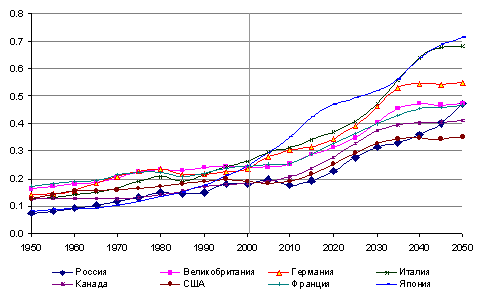

Рост продолжительности жизни и падение рождаемости привели к росту коэффициента нагрузки пожилыми, т.е. отношения количества пожилых лиц к численности населения в работоспособном возрасте (рис. 4)(3). Хорошо видно, что в первой половине 21 века рост коэффициента нагрузки пожилыми, имевший место в течение второй половины двадцатого века, продолжится.

Рис. 4. Коэффициент нагрузки пожилыми (отношение численности лиц в возрасте 65 лет и старше к численности лиц 15-64 лет)

Первого января 2002 года в России стартовала пенсионная реформа, подготовка которой проходила с учетом опыта разных стран мира в реформировании пенсионных систем, а также рекомендаций Мирового банка(4). На смену пенсионной системе, основанной на чисто распределительном принципе, вводится смешанная система, сочетающая распределительный и накопительный элементы. Структура новой пенсионной системы весьма сложна, поэтому, мы ограничимся описанием только ее основных, базовых характеристик.

Основу государственной пенсионной системы составляет так называемая трудовая пенсия, выплачиваемая по достижении установленного законодательством пенсионного возраста (при наличии не менее чем пятилетнего стажа работы). Распределительная часть трудовой пенсии состоит из:

1. плоской базовой пенсии, размер которой устанавливается единым для всех застрахованных (законом допускаются исключения, связанные с инвалидностью и/или наличием иждивенцев) и

2. страховой - условно накопительной пенсии с установленными взносами, размер которой определяется взносами будущего пенсионера через систему индивидуальных условно накопительных счетов(5), а также остаточной продолжительностью жизни.

При этом предусматривается наличие минимального гарантированного уровня распределительной (базовой и условно накопительной) пенсии.

Накопительная пенсия является обязательным элементом государственной трудовой пенсии; ее размер зависит от размера пенсионных накоплений работника на именном счете, которые в свою очередь определяются размером взносов и доходностью инвестиций, а также остаточной продолжительностью жизни.

Базовая часть пенсии финансируется из средств федерального бюджета за счет сумм единого социального налога, а условно накопительная и накопительная части пенсии — за счет страхового взноса. В свою очередь, страховой взнос делится на условно накопительную и накопительную части. Для большинства плательщиков, ставка налога на базовую часть пенсии равна 14% от размера заработной платы, а тариф страхового взноса (на условно накопительную и накопительную части пенсии) равен ставке налога на базовую пенсию. Разделение ставки взноса на условно накопительную и накопительную части зависит от года рождения застрахованного; для лиц 1967 года рождения и моложе, взносы на условно накопительную и накопительную части пенсии равны 8% и 6% соответственно. Для остальных плательщиков применяются переходные ставки (12% и 2% или 14% и 0%) в зависимости от пола и возраста застрахованных.

Заметим также, что, в Российской Федерации действует регрессивная шкала социального налога. Поэтому, вышеуказанные ставки налогов/взносов уплачиваются только с первых ста тысяч рублей годового заработка. Далее ставки уменьшаются, а с доходов, превышающих 600 тыс. руб., налоги и взносы не взимаются вовсе.

Действующее законодательство регламентирует индексацию всех видов трудовой пенсии:

- размер накопительной части трудовой пенсии подлежит индексации с учетом доходов от инвестирования средств пенсионных накоплений;

- базовая часть трудовой пенсии индексируется по инфляции розничных цен. Кроме того, предусматривается возможность более высокого уровня индексации, с целью поэтапного приближения размера базовой пенсии к величине прожиточного минимума пенсионера;

- уровень индексации страховой части трудовой пенсии определяется индексом роста доходов (взносов на финансирование условно накопительной пенсии) Пенсионного фонда Российской Федерации в расчете на одного пенсионера. Действующее законодательство предусматривает одинаковый уровень индексации, как условных накоплений, так и размера страховой пенсии на этапе выплаты.

Сравнивая российскую пенсионную систему с реформированными пенсионными системами других стран можно отметить следующее. Условно накопительные счета в последнее время стали одним из основных инструментов пенсионной реформы, и используются в ряде стран мира(6), в том числе в Швеции, Италии, Польше, Латвии и т.д., хотя до сих пор идут споры между сторонниками условно накопительных счетов, рассматривающими их как принципиально новое слово в государственном пенсионном страховании(7), и критиками, считающими, что условно накопительные счета не имеют принципиальных преимуществ перед хорошо организованными распределительными системами с установленными пособиями(8). Однако дополнение условно накопительной пенсии плоской базовой пенсией представляется чрезмерным усложнением. Более того, оно противоречит одной из основных целей введения условно накопительных счетов - тесной увязке взносов и пособий, с целью снижения риска уклонения от участия в пенсионной системе. В ситуации, когда на финансирование базовой пенсии уплачивается налог с заработной платы, размер которого равен сумме взносов на условно накопительную и накопительную пенсии, говорить и повышении заинтересованности в участии в пенсионной системе вряд ли уместно. Не очень логичным выглядит сосуществование в одной системе базовой пенсии и минимальной гарантии, поскольку суть плоской базовой пенсии обычно состоит именно в обеспечении минимальных гарантий. Представляется также, что более логичным было бы установление минимальной гарантии на полную суммарную пенсию, как это сделано, например, в Польской пенсионной системе(9). Отметим, что в Швеции, где, как и в России, гарантия предоставляется только на распределительную часть пенсии(10), накопительная составляющая относительно мала — накопительные взносы составляют только 2.5% от заработной платы, тогда как условно накопительные — 16%.

Современную российскую пенсионную реформу нельзя рассматривать как завершенную. Еще имеется ряд элементов пенсионной системы требующих дальнейшего реформирования. В частности, не до конца урегулированы фискальные вопросы, в том числе в отношении изменения регрессивной налоговой шкалы в будущем. Существует ряд неясностей в отношении индексации базовой и условно накопительной пенсии (а также условных накоплений). Например, с одной стороны действующее законодательство предусматривает индексацию базовой пенсии в соответствии с индексом инфляции розничных цен, но с другой, там же указывает на возможное проведение более высокой индексации, с целью приближения размера этой части пенсии к величине прожиточного минимума пенсионера — в настоящее время размер базовой пенсии в 2.5 раза ниже прожиточного уровня, и т.д.

Не до конца решены проблемы пенсионного возраста, а также учета в трудовой пенсии (и ее элементах: базовом, условно накопительном и накопительном) гендерных различий в пенсионном возрасте и продолжительности жизни россиян. В частности, действующим законодательством не определен ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета накопительной части трудовой пенсии. Вызывает вопросы и алгоритм расчета пенсионных выплат по условно накопительной части пенсии.

Рис. 5. Прогноз коэффициента замещения в новой пенсионной системе России

Однако сегодня наиболее важной проблемой развития новой пенсионной системы и одной из основных причин, требующих продолжения пенсионной реформы, является низкий уровень коэффициента замещения (отношение пенсии к заработной плате), а также прогнозируемое его дальнейшее понижение.

На рис. 5 приведены ожидаемые значения коэффициента замещения, рассчитанные с использованием модели пенсионной системы России, разработанной Независимым актуарным информационно-аналитическим центром(11). На приведенном рисунке кривая "Распределительная система" показывает ожидаемое значение коэффициента замещения, обеспечиваемого базовым и условно накопительным элементами пенсионной системы, а кривая "Накопительная система" - накопительным элементом пенсии. Кривая "Сумма" является суммой вышеуказанных кривых и показывает суммарный коэффициент замещения, обеспечиваемый государственной пенсионной системой в целом. Таким образом, модельные расчеты показали, что в России и без того невысокий коэффициент замещения в будущем понизится, несмотря на введение накопительного элемента.

Известно, что основными способами повышения коэффициента замещения являются: (1) повышение доходной части пенсионной системы или (2) снижение ее расходной части. Повышение доходной части за счет увеличения пенсионных взносов в России проблематично, поскольку уже сейчас, в соответствии с действующим законодательством, пенсионные налоги/взносы непомерно высоки и составляют 28% от фонда оплаты труда. Более того, в настоящее время Правительство РФ и Государственная Дума в рамках действий по снижению общего налогового бремени, обсуждают вопрос о снижении этих налогов/взносов. Что касается возможности повышения доходной части за счет увеличения доли накопительной пенсии, то в ближайшие годы это также маловероятно, поскольку в транзитный период внедрения накопительного элемента происходит падение доходов пенсионной системы из-за необходимости выплаты текущих пенсий.

Таким образом, у российских реформаторов для обеспечения нормального развития пенсионной системы и повышения коэффициента замещения остается фактически только один рычаг — повышение пенсионного возраста. В международной практике эта мера сегодня широко применяется для стабилизации национальных пенсионных систем. В 90-х годах правительства многих стран мира, с высоким уровнем социального обеспечения, в том числе Австралии, Франции, Японии, Новой Зеландии и США уже подняли пенсионный возраст. В большинстве стран — бывших республиках Советского Союза - пенсионный возраст либо уже подняли (например, в Армении, Казахстане, Литве, Латвии и Азербайджане), либо планируют сделать это в ближайшее время (например, в Грузии, Молдове, Украине, Киргизии, Таджикистане) (см. табл. 1).

Таблица 1

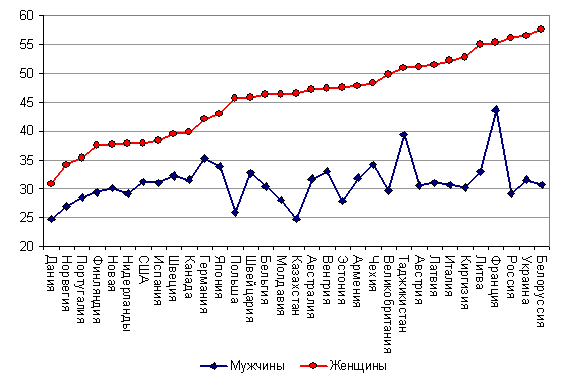

Возраст выхода на пенсию и ожидаемая продолжительность жизни мужчин и женщин в некоторых экономически развитых странах, а также в странах бывшего СССР

|

Страна |

Возраст выхода на пенсию по старости мужчин/женщин |

Ожидаемая продолжительность жизни мужчин/женщин (1996 г.) * |

|

Япония |

65/65 |

77/83 |

|

США |

65/65 (планируется 67/67) |

74/80 |

|

Литва |

62,5/60 |

65/76 |

|

Швеция |

65/65 |

76/82 |

|

Великобритания |

65/60 (планируется 65/65) |

74/80 |

|

Дания |

67/67 |

73/78 |

|

Казахстан |

63/58 |

60/70 |

|

Азербайджан |

62/57 |

65/74 |

|

Латвия |

61/58.5 (планируется 62/62) |

63/76 |

|

Франция |

60/60 |

74/82 |

|

Россия |

60/55 |

60/73 |

* Знания на службе развития. Отчет о мировом развитии 1998/1999. Мировой Банк. С. 240–241.

В России же, несмотря на очень низкий пенсионный возраст и низкий уровень пенсионного обеспечения, повышение пенсионного возраста на официальном уровне еще даже не рассматривалось. Прямое повышение пенсионного возраста — мера не популярная во всех странах и всегда связанная с определенными политическими рисками — в современной России имеет свою специфику, что связано с рядом социальных, экономических и демографических проблем.

В данной работе мы остановимся, прежде всего, на гендерных различиях в продолжительности жизни, как наименее проработанном аспекте проблемы повышения пенсионного возраста.

В СССР еще в начале 30-х годов было установлено, что женщины имеют право на получение пенсии по старости с 55 лет, мужчины — с 60 лет. Эта норма без изменений прожила до настоящего дня, и последний раз была подтверждена в Федеральном законе №173-Ф3 от 17 декабря 2001 г. "О трудовых пенсиях в Российской Федерации". Что касается дифференциации возраста выхода на пенсию по полу, то до последнего времени такая дифференциация была характерна для большинства пенсионных систем. При этом, как правило, пенсионный возраст женщин устанавливался на 2–5 лет ниже, чем для мужчин. Однако в последние годы ситуация меняется и в ряде стран гендерные различия в пенсионном возрасте нивелируются.

Сегодня среднестатистический российский мужчина доживает только до 60 лет, то есть только до пенсии, более того, в отдельные периоды 90-х годов ожидаемая продолжительность жизни была даже ниже пенсионного возраста. Меньше живут лишь мужчины африканских стран, расположенных к югу от Сахары, а в экономически развитых странах значение этого показателя выше на 13–15 лет. Положение с женской смертностью совершенно иное, по этому показателю Россия вполне сопоставима и со странами бывшего СССР и с бывшими социалистическими странами. Продолжительность жизни россиянок в 1999 г. составляла 72.2 года, что было "только" на 6–8 лет меньше, чем у жительниц экономически развитых стран. В результате сегодня разница продолжительности предстоящей жизни мужчин и женщин составляет 13 лет в пользу женщин. Это больше, чем где бы то ни было в мире.

Для целей развития системы пенсионного обеспечения важно так же рассмотреть структуру показателя "ожидаемая продолжительностью жизни на пенсии" (рис. 6). В общем случае время пребывания на пенсии по старости зависит от двух параметров: а) законодательно установленного возраста выхода на пенсию (см. выше) и б) остаточной продолжительности жизни.

Рис. 6. Отношение средней ожидаемой продолжительности жизни на пенсии к продолжительности трудоспособного возраста в зависимости от пола и страны

В свою очередь, остаточная продолжительность жизни зависит от ожидаемой продолжительности жизни при рождении и уровня смертности в допенсионных возрастах. Отметим, что разница в ожидаемой продолжительности жизни мужчин и женщин на пенсии не столь значима, как в их ожидаемой продолжительности жизни при рождении. Это обусловлено главным образом сверхсмертностью мужчин в трудоспособных возрастах (что резко снижает их ожидаемую продолжительность жизни при рождении). Иными словами, мужчины и женщины, дожившие до пенсионного возраста, имеют более близкие значения остаточной ожидаемой продолжительности жизни.

Так, например, в 2000 г. остаточная продолжительность жизни мужчин и женщин, доживших до возраста 55 лет, составляла соответственно 15.9 и 22.6 лет (разница — 6.7 года), для мужчин и женщин, доживших до 60 лет, разница в остаточной продолжительности жизни была еще меньше — 5.5 лет, в то время как гендерное различие в ожидаемой продолжительности жизни при рождении в это время было почти 13 лет.

Таблица 2

Динамика ожидаемой продолжительности жизни мужчин и женщин при рождении и старше трудоспособного возраста, 1950–2000 гг.*

|

Годы |

ожидаемая продолжительность жизни мужчин в возрасте, в годах |

ожидаемая продолжительность жизни женщин в возрасте, в годах |

Гендерные различия ожидаемой продолжительности жизни, в годах | |||||

|

0 лет |

55 лет |

60 лет |

0 лет |

55 лет |

60 лет |

При рождении |

При выходе на пенсию** | |

|

1950 |

52.1 |

17.9 |

15 |

61 |

23.2 |

19.3 |

8.9 |

8.2 |

|

1955 |

58.2 |

18.4 |

15.2 |

66.7 |

23.7 |

19.7 |

8.5 |

8.5 |

|

1960 |

63.6 |

19.2 |

16 |

72.3 |

24.3 |

20.2 |

8.7 |

8.3 |

|

1965 |

64.7 |

19.2 |

15.8 |

73.4 |

24 |

19.8 |

8.7 |

8.2 |

|

1970 |

63.1 |

18.1 |

14.8 |

73.4 |

23.7 |

19.6 |

10.3 |

8.9 |

|

1975 |

62.5 |

17.8 |

14.6 |

73.3 |

23.5 |

19.5 |

10.8 |

8.9 |

|

1980 |

61.4 |

17.3 |

14.3 |

73 |

23.3 |

19.3 |

11.6 |

9 |

|

1985 |

62.7 |

17.4 |

14.3 |

73.3 |

23.1 |

19.1 |

10.6 |

8.8 |

|

1990 |

63.9 |

18.1 |

15 |

74.5 |

23.8 |

19.7 |

10.6 |

8.8 |

|

1995 |

58.2 |

15.7 |

13.1 |

71.6 |

22.4 |

18.6 |

13.4 |

9.3 |

|

2000 |

59 |

15.9 |

13.3 |

72.2 |

22.6 |

18.8 |

13.2 |

9.3 |

* По данным Государственного комитета по статистики Российской Федерации (Госкомстат РФ)

** Мужчины в 60 лет, женщины в 55 лет

Если посмотреть динамику остаточной продолжительности жизни мужчин и женщин в пожилых возрастах (см. табл. 2), то следует отметить, что, хотя значения этого показателя за последние десятилетия сократились и у мужчин, и у женщин, но процесс этот шел по-разному. Так, у мужчин, доживших до пенсионного возраста, за период 1950–2000 гг. остаточная продолжительность жизни стала меньше на 1.7 года (с 15.0 до 13.3 лет), в то время как ожидаемая продолжительность жизни при рождении увеличилась на 6.9 лет. У женщин остаточная продолжительность жизни сократилась на 0.5 лет, а ожидаемая продолжительность жизни при рождении увеличилась на 11.2 года. При стабильном возрасте выхода на пенсию это привело к тому, что за рассматриваемые годы гендерные различия ожидаемой продолжительности жизни на пенсии изменились мало: в 1950 г. эта разница составляла 8.2 лет, в 2000 г. –– 9.3 года.

Таким образом, в 2000 г. женщины жили на пенсии в среднем 22.6 года, т. е. почти на 9 лет дольше мужчин (которые жили на пенсии в среднем 13.3 лет). Причем почти половина этой разницы возникает не по демографическим причинам, а из-за различий в возрасте выхода на пенсию.

Разное значение имеет у мужчин и женщин соотношение их ожидаемой продолжительности жизни на пенсии и продолжительности трудоспособного возраста. У российских мужчин это соотношение находится в пределах международной "нормы" — около 30%. Столь оптимистичный результат получается как следствие сочетания низкой продолжительности жизни при рождении с низким пенсионным возрастом. У российских женщин ситуация иная — ожидаемая продолжительность жизни при рождении у них на уровне развитых стран, а пенсионный возраст низкий. В результате ожидаемая продолжительность пребывания на пенсии больше, чем во многих экономически развитых странах, а соотношение ожидаемой продолжительности жизни на пенсии и продолжительности трудоспособного возраста у них одно из самых высоких в мире — 56% (или если соотнести продолжительность пребывания на пенсии с продолжительностью совершеннолетней жизни, то можно сказать, что 40% взрослой жизни женщина проводит на пенсии). Более высокие показатели имеют только украинские и белорусские женщины.

Таким образом, в России вопрос повышения пенсионного возраста имеет явно выраженный гендерный аспект, как вследствие фактического совпадения пенсионного возраста у мужчин с их современной ожидаемой продолжительностью жизни, так и из-за различий в соотношениях ожидаемой продолжительности жизни на пенсии и продолжительности трудоспособного возраста у мужчин и женщин. И поскольку прогнозы Госкомстата не дают оснований предполагать резкого изменения этих показателей в будущем, постановка вопроса о повышении пенсионного возраста для мужчин выглядит достаточно цинично и политически абсолютно проигрышной для людей, которые могут попытаться реализовать такие предложения. Следовательно, в настоящее время в России может идти речь только о выравнивании пенсионного возраста мужчин и женщин до уровня 60 лет. К вопросу о повышении пенсионного возраста для мужчин можно будет вернуться позднее, при благоприятных изменениях их ожидаемой продолжительности жизни.

Кроме того, существование гендерных различий возраста выхода на пенсию при новом порядке формирования пенсий (в отличие от чисто распределительной пенсионной системы, действовавшей в прошлом) означает, что более ранний выход человека на пенсию приведет к снижению размера его пенсионных накоплений и, следовательно, увеличит дифференциацию этих накоплений у мужчин и женщин(12).

Еще одной проблемой, тесно связанной с гендерными различиями в пенсионном возрасте, общей продолжительности жизни и продолжительности жизни на пенсии, является создание в новой пенсионной системе социально справедливого алгоритма расчетов размеров пенсионных выплат, учитывающего, что биологический пол не только не является единственным фактором, определяющим ожидаемую продолжительность жизни, но по силе своего воздействия зачастую уступает социальным факторам.

В мировой практике размер накопительной (условно накопительной) пенсии обычно рассчитывается по следующей (или подобной) формуле:

|

Пенсия = |

Сумма пенсионного капитала Продолжительность выплат пенсии в месяцах |

при этом существует два основных варианта определения знаменателя, т.е. продолжительности выплаты пенсии.

1. Используется значение, равное оценке остаточной продолжительности жизни на дату выхода на пенсию (или современной стоимости соответствующего аннуитета), зависящее от возраста и пола пенсионера. Такой подход применяют страховые компании и негосударственные пенсионные фонды, если законодательство не классифицирует его как дискриминацию женщин по половому признаку, поскольку, хотя в среднем женщины живут дольше, каждая конкретная женщина может прожить меньше чем средней мужчина.

2. Другим алгоритмом расчета накопительной пенсии, зафиксированным в законодательстве многих стран мира, предписывается использование одинаковых размеров остаточной продолжительности жизни (или современной стоимости аннуитетов) для мужчин и женщин, выходящих на пенсию в одном и том же возрасте. В этом случае, используется значение средней популяционной продолжительности жизни, т.е. средневзвешенной продолжительности жизни мужчин и женщин одного возраста.

Новым российским пенсионным законодательством регламентирована особая процедура определения остаточной продолжительности жизни, используемой для расчета условно накопительной пенсии.

3. В соответствии с законом от 17 декабря 2001 г. № 173 ФЗ "О трудовых пенсиях в Российской Федерации" для расчета размера условно накопительной пенсии, остаточная продолжительность жизни принята одинаковой для мужчин и женщин в размере 19 лет, несмотря на разный пенсионный возраст: у мужчин — 60 лет, а у женщин — 55 лет.

Понятно, что нельзя предложить процедуру определения остаточной продолжительности жизни, которая полностью устроит всех участников пенсионного страхования. Любое решение приводит к перераспределению средств от одной социально-демографической группы к другой, поэтому неминуемо будут выигравшие и проигравшие от принятого решения. Важно чтобы такое перераспределение средств отвечало неким критериям социальной справедливости. С этой точки зрения первые две процедуры расчета размера условно накопительной пенсии являются вполне приемлемыми. Если же говорить о процедуре, регламентируемой российским пенсионным законодательством, то, на наш взгляд, подобрать такие критерии достаточно сложно, если возможно вообще. Ее иначе как дискриминационной по отношению к мужчинам назвать нельзя. Это связано с тем, что сегодня в России самое большое в мире различие в остаточной продолжительности жизни мужчин и женщин, а за счет различия в пенсионном возрасте продолжительность их жизни на пенсии существенно увеличивается (см. табл. 2). Использование в такой ситуации для расчета размера пенсии единого для мужчин и женщин значения остаточной продолжительности жизни приводит к весьма заметному трансферту пенсионных накоплений от мужчин к женщинам. Наши расчеты показывают, что если размер пенсии, рассчитанный при использовании первого варианта определения остаточной продолжительности жизни принять за 100%, то при расчете пенсии по "второму" варианту ее размер у мужчин сократится примерно на 20%, а по "третьему", российскому варианту — на 30%. При этом у женщин пенсия увеличится на 15% и 20%, соответственно.

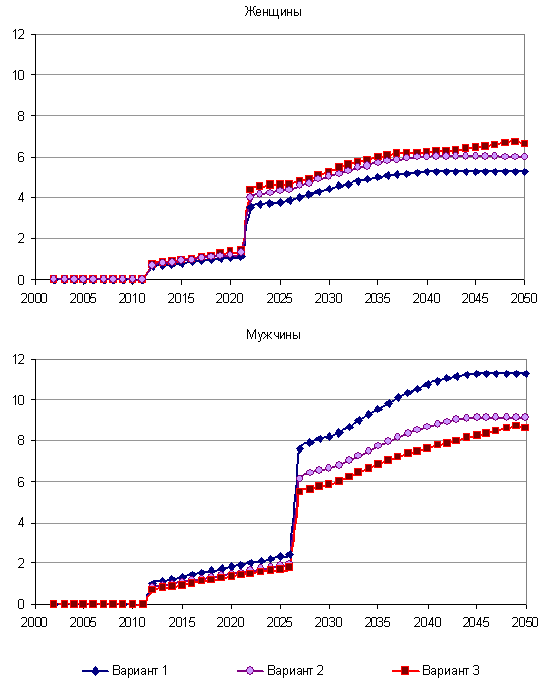

В определенной мере вышеизложенное относится и к накопительной пенсии. Однако сегодня об этих проблемах можно говорить лишь как о гипотетических, т.к. порядок расчета накопительной пенсии до сих пор законодательно не определен. На рис. 7 приведен прогноз коэффициента замещения накопительной пенсии на дату их выхода на пенсию(13), рассчитанный раздельно для мужчин и женщин при трех вышеуказанных вариантах определения остаточной продолжительности жизни. Анализ приведенных на рисунке графиков показывает, что к 2050 году для первого варианта расчета остаточной продолжительности жизни коэффициент замещения для мужчин будет равен 11.3%, а для женщин — только 5.3%. Такое различие определяется двумя факторами:

- более коротким (на 5 лет) периодом накопления у женщин;

- намного (почти в 1.7 раза) более высокой остаточной продолжительностью жизни 55-летних женщин по сравнению с 60-летними мужчинами.

Рис. 7. Коэффициент замещения накопительной пенсии на дату выхода на пенсию.

Если при расчете пенсии использовать одинаковую остаточную продолжительность жизни для 60-летних мужчин и 55-летних женщин (вариант 3), то их коэффициенты замещения будет равны 8.6% и 6.7%, а при расчете по варианту 2 — будут равны 9.2% и 6.0%, соответственно. Выровнять коэффициенты замещения мужчин и женщин возможно, если устранить причины, приводящие к их различию, т.е. выровнять пенсионный возраст мужчин и женщин и использовать для расчета размера пенсии одинаковую остаточную продолжительность жизни, определенную по варианту 2 или 3, которые совпадают при равном пенсионном возрасте у мужчин и женщин.

Справедливости ради следует отметить, что новой российской пенсионной системой предусмотрена процедура "мягкого" повышения пенсионного возраста. Федеральным законом от 17.12.2001 г. № 173-ФЗ "О трудовых пенсиях в РФ" в частности предусматривается, что лица вышедшие на пенсию в возрасте, старше установленного законом пенсионного возраста (60 лет - для мужчин, 55 лет - для женщин) будут получать более высокую пенсию. В этом случае размер условно накопительной пенсии рассчитывается по стандартной формуле, но для расчета используется более короткая продолжительность выплаты пенсии(14) — она сокращается на один год за каждый год прошедший после установленного законом пенсионного возраста(15), но не менее чем до 14 лет. Аналогичная норма закона применяется и для лиц, вышедших на пенсию в установленном законом возрасте, но продолжающих трудовую деятельность. В этом случае размер условно накопительной пенсии ежегодно увеличивается за счет пенсионных взносов, уплаченных в течение этого периода.

Поскольку процедура "мягкого" повышения пенсионного возраста органически связана с ранее рассмотренной пенсионной формулой, она не свободна и от ранее выявленных недостатков, и, более того, в определенных ситуациях использование указанных норм закона приводит к усилению дискриминации пенсионных прав мужчин. Для иллюстрации этого рассмотрим несколько упрощенных примеров расчета пенсии среднестатистического мужчины, выходящего на пенсию ровно в 60 лет и среднестатистической женщины, которая может выйти на пенсию в возрасте 55 лет и старше. Введем для всех примеров несколько общих предположений. Во-первых, что мужчина и женщина работали, начиная с 20 лет без перерывов в занятости, и имели в этот период одинаковую фиксированную заработную плату. Во-вторых, что ежегодный пенсионный взнос каждого из них равнялся 1 условной единице (для упрощения расчетов доходность условных накоплений будем считать нулевой).

Пример 1. Мужчина и женщина выходят на пенсию в соответствии с законодательно установленным пенсионным возрастом (60 и 55 лет соответственно) и прекращают работу. В этом случае пенсия мужчины будет равна 40/19=2.11 условных единиц, а пенсия женщины — 35/19=1.84 условные единицы. Таким образом, при прочих равных условиях размер пенсии женщины (и, соответственно, коэффициент замещения) будет ниже, чем у мужчины, вышедшего на пенсию в 60 лет. При этом более низкий по сравнению с мужчинами пенсионный возраст может привести к тому, что у части женщин пенсионного и предпенсионного возрастов возникнут проблемы с продолжением работы, причем более серьезные, чем у их ровесников мужчин. Поэтому, для части женщин, низкий пенсионный возраст не выгоден, и они предпочли бы иметь более высокий.

Пример 2. Женщина продолжает работать после 55 лет до 60 лет и отсрочивает начало выплаты пенсии. В этом случае, размер пенсии женщины при ее выходе на пенсию в 60 лет будет равен 40/(19-5)=2.86 условных единиц(16), а мужчины - 2.11 условных единиц, т.е. в 1.36 раза меньше чем у женщины. В этом примере обращает на себя внимание то, что используемая в соответствии с законом ожидаемая продолжительность выплаты пенсии для 60-летнего мужчины равна 19 лет, а для его ровесницы женщины только 14 лет, тогда как фактическая ожидаемая продолжительность жизни составляет 18.8 лет для женщин и 13.3 года для мужчин, т.е. с точностью до наоборот!

Пример 3. Если женщина выйдет пенсию в 55 лет и при этом будет продолжать работать, то на дату выхода на пенсию размер ее пенсии будет равен 35/19=1.84 условных единиц. В дальнейшем, размер ее пенсии будет ежегодно увеличиваться: в возрасте 56 — на 1/18, в возрасте 57 — на 1/17 и т.д. В результате, в 60-летнем возрасте ее пенсия составит 2.16 условных единиц, т.е. больше чем у 60-летнего мужчины, и при этом женщина уже "дополнительно" получала пенсию в течение 5 лет.

Таким образом, принятая в России формула расчета условно накопительной пенсии является явно дискриминационной по отношению к мужчинам (!), особенно с учетом необычно высокой разницы в продолжительности жизни мужчин и женщин.

Что касается накопительной пенсии, то расчет ее размера пока еще регламентируется не в полной мере(17) — указано лишь, что ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета накопительной части трудовой пенсии, будет регламентироваться федеральным законом.

Перейдем к рассмотрению еще одной нерешенной гендерной проблемы новой российской пенсионной системы, которая также оказывает негативное влияние на коэффициент замещения отдельных социально-демографических групп ее участников. Это проблема учета так называемых "нестраховых периодов" (возникновение которых в трудовой биографии мужчины или женщины достаточно жестко регламентируется гендерными ролями, принятыми в российском обществе) при исчислении трудовых пенсий. Суть проблемы заключается в следующем.

В старой пенсионной системе Закон РФ № 340-1 от 20 ноября 1990 г. "О Государственных пенсиях в Российской Федерации" предусматривал включение в трудовой стаж времени учебы (обучение в училищах, на курсах по подготовке кадров, повышению квалификации и по переквалификации, в средних специальных и высших учебных заведениях, пребывание в аспирантуре, докторантуре, клинической ординатуре); прохождения воинской службы; ухода неработающей матери за каждым ребенком в возрасте до 3-х лет и 70 дней до его рождения (но не более 9 лет в общей сложности); безработицы (за период выплат соответствующего пособия); временной нетрудоспособности; проживания жен (мужей) военнослужащих, проходящих воинскую службу по контракту, вместе с мужьями (женами) в местностях, где они не могли трудиться по специальности в связи с отсутствием возможности трудоустройства и несколько др. Смысл включения всех этих перерывов в трудовой стаж состоял в том, что, во-первых, это помогало работникам достичь достаточно высокого уровня трудового стажа, гарантирующего получение права на трудовую пенсию (трудовую пенсию по достижению пенсионного возраста могли получить женщины, имевшие как минимум 20 лет трудового стажа, а мужчины — 25 лет). Во-вторых, размер трудового стажа являлся одним из параметров, на основании которых исчислялся размер пенсионных выплат: пенсия назначалась исходя из трудового стажа и размера заработка за пять лет (последних или по выбору работника).

Сегодня в России действует новый порядок учета нестраховых периодов (понятие, используемое в системе трудовых пенсий вместо принятого ранее понятия "перерывы в трудовой деятельности") в страховом стаже(18) (в новой российской пенсионной системе понятие трудовой стаж используется крайне редко и фактически является синонимом понятия страховой стаж), закрепленный Федеральными Законами, принятыми в декабре 2001 г. и ознаменовавшими начало пенсионной реформы. Речь идет в первую очередь о Федеральном законе от 17.12.2001 г. № 173-ФЗ "О трудовых пенсиях в РФ" и Федеральном законе от 15.12.2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

В чем суть нововведений? Во-первых, существенно сокращен перечень периодов, включаемых в страховой стаж. В соответствии с новым законодательством в этот список больше не входят период обучения, время проживания жен (мужей) военнослужащих, проходящих воинскую службу по контракту, вместе с мужьями (женами) в местностях, где они не могли трудиться и ряд др. Не исключен, но существенно изменен порядок учета в страховом стаже периода ухода за малолетним ребенком. Если до реформы такому включению подлежал уход неработающей матерью за каждым ребенком в возрасте до3-х лет и 70 дней до его рождения (но не более 9 лет в общей сложности), то сегодня в стаж можно включить только отпуск по уходу за малолетним ребенком до достижения им возраста 1.5 лет и не более 3 лет в общей сложности. Правда, в настоящее время учитывается, что такой отпуск давно перестал быть "материнским" и трансформирован в "родительский", поэтому отпуск по уходу в стаж могут включать как матери, так и отцы.

Таким образом, на основании ФЗ № 173-ФЗ О трудовых пенсиях в Российской Федерации ст. 10 "Периоды работы и (или) иной деятельности, включаемые в страховой стаж" и ст. 11 "Иные периоды, засчитываемые в страховой стаж" в страховой стаж кроме периодов работы (время уплаты взносы в ПФ РФ), включаются и периоды: прохождения военной службы, получения пособия по государственному социальному страхованию в случае временной нетрудоспособности, пребывания (одного из родителей) в отпуске по уходу за малолетним ребенком до достижения им возраста 1.5 лет (но не более 3 лет в общей сложности), получения пособия по безработице, ухода трудоспособного лица за инвалидом 1 группы, ребенком-инвалидом, лицом достигшем 80 лет.

Во-вторых, изменилась смысловая нагрузка включения нестраховых периодов в страховой стаж. Сегодня существенно снизились требования к размеру страхового стажа, необходимого для приобретения права на пенсию по старости. И для мужчин и для женщин этот размер равен 5 годам. При очень высоком уровне занятости мужчин и женщин в нашей стране это означает, что подавляющее большинство населения сможет получить право на трудовую пенсию и без учета каких-либо нестраховых периодов.

Кроме того, включение в стаж перерывов больше никак не влияет на размер пенсии, поскольку в новом пенсионном законодательстве коренным образом изменилась формула расчета пенсии (приведенная выше). Параметр "страховой стаж" сегодня применяется только при пересчете уже накопленных (по старой пенсионной системе) пенсионных прав в пенсионные права по новой пенсионной системе, то есть только в переходный период. Для пенсионных прав, приобретаемых в рамках действия новой системы, эта формула учитывает лишь пенсионные накопления и ожидаемую продолжительность жизни. Поэтому формальный учет периодов в стаже не приводит к увеличению пенсии (за исключением случаев, когда стаж работы человека меньше пяти лет).

С точки зрения новой пенсионной системы, нацеленной на тесную увязку размера пенсий с трудовым вкладом (а точнее с пенсионными взносами и, следовательно, размером заработной платы), такой алгоритм расчетов вполне приемлем. Однако, если исходить из того, что пенсионная реформа должна как минимум не ухудшать пенсионное обеспечение граждан (А иначе, зачем она нужна ?), то "решение" проблемы нестраховых периодов в новом пенсионном законодательстве вызывает некоторые вопросы. И вопросы эти заключаются в том, что упомянутые перерывы в занятости, как правило, нужны не только самим работникам, но и государству (уход за маленькими детьми и престарелыми), а иногда не нужны работникам, а нужны только государству (служба в армии), а "расплачиваться" предлагается только самим гражданам.

Нормальным решением этой проблемы является не перераспределение между различными группами населения средств, собранных в ПФР, а возмещение уплаты страховых взносов на финансирование условно накопительных и/или накопительных счетов в нестраховые периоды, из средств государственного бюджета и/или средств министерств и ведомств, заинтересованных в той деятельности, ради которой работники прерывают свою профессиональную занятость: Министерство обороны РФ, Министерство труда и социального развития РФ и т.д.

В принципе такая возможность предусмотрена Федеральным законом от 15.12.2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", так статья 17 п.2 предписывает возмещение уплаты страховых взносов за счет средств федерального бюджета, хотя и только "за период ухода за ребенком до достижения им возраста полутора лет и период прохождения военной службы по призыву". Таким образом, государство признает социальную значимость перечисленных перерывов в трудовой деятельности, но из-за отсутствия механизма реализации возмещения невыплаченных пенсионных взносов пока не происходит.

В качестве примера организации уплаты взносов за нестраховые периоды, рассмотрим шведскую пенсионную систему, состоящую из условно накопительного и фондируемого элементов(19). В этой системе за нестраховые периоды, перечень которых практически совпадает с соответствующим перечнем российской пенсионной системы (период временной нетрудоспособности, безработица, отпуск для ухода за ребенком, служба в армии и обучение), уплачиваются взносы как на условно накопительную, так и накопительную пенсии. При этом каждый нестраховой период имеет свои основания для уплаты этих взносов, алгоритмы их исчисления и источники финансирования.

Так оплата перерывов в занятости, связанных с временной нетрудоспособностью и безработицей, в Швеции трактуются как заработанный доход, и, соответственно, с них взимаются пенсионные взносы в обычном порядке.

За работника, находящегося в отпуске по уходу за ребенком, пенсионные взносы уплачиваются из государственного бюджета. Условный заработок, исходя из которого вычисляются пенсионные взносы, равен максимуму из следующих трех вариантов:

- 75% среднего заработка всех застрахованных;

- собственного заработка в году, предшествующем рождению ребенка;

- фиксированной величины, индексируемой в соответствии сростом заработной платы.

Для каждого ребенка, вышеуказанная схема действует в течение четырех лет. В соответствии с проведенными расчетами, пенсия средней шведской женщины вырастет за счет вышеуказанных взносов примерно на 10%.

За тех, кто проходит по призыву службу в армии, пенсионные взносы также уплачиваются из государственного бюджета. Их размер основан на условном заработке, равном 50% средней заработной платы, с которой взимаются пенсионные взносы в стране.

Пенсионные взносы из государственного бюджета уплачиваются и за период получения высшего образования(20).

Во что же обходятся или могут обойтись шведскому бюджету подобные выплаты? Или иными словами, какова ожидаемая стоимость "пенсионных прав"?

По экспертным оценкам стоимость пенсионных прав за периоды временной нетрудоспособности, составляет 1.5% от фонда заработной платы. Стоимость пенсионных прав безработных (при современном уровне безработицы в 12%), равна 2% от фонда заработной платы. Ожидаемая стоимость пенсионных прав за периоды ухода за детьми будет равна 0.8% от фонда зарплаты (при условии, что рождаемость равна двум детям на одну женщину). Стоимость оплаты пенсионных прав за периоды службы в армии по призыву и получения высшего образования, относительно невелика. Кроме того, стоимость минимальной гарантированной пенсии равна 0.75% от фонда оплаты труда.

В целом, суммарные затраты бюджета составят 3.5-5% фонда оплаты труда (в зависимости от уровня безработицы и возможного снижения уровня нетрудоспособности).

***

Проведенный краткий экскурс в новую российскую пенсионную систему позволил выявить ряд ее внутренних и внешних противоречий, прежде всего связанных с существующими различиями в смертности российских мужчин и женщин. Но, к сожалению, плохая демография и законотворческие казусы это не единственные проблемы, с которыми в ближайшие годы может столкнуться российская пенсионная система. Грядущее повышение пенсионного возраста неразрывно связано с ухудшением здоровья и ростом инвалидизации населения в старших возрастах, со структурными изменениями в сфере занятости, существенными политическими рисками и некоторыми другими проблемами, не рассмотренными в настоящей статье. Поэтому приведенные нами демографические доводы в пользу выравнивания пенсионного возраста в России можно принимать в расчет только при их комплексном рассмотрении с прочими социальными, экономическими и политическими факторами.

(1) Статистические данные подготовлены Е.М. Андреевым, с использованием следующих материалов:

Демографический ежегодник России. Статистический сборник. Москва, Госкомстат, 2002.

Народонаселение стран мира. Справочник под редакцией Б.Ц. Урланиса. Москва, Статистика, 1978.

Е.М. Андреев, Л.Е. Дарский, Т.Л. Харькова. Демографическая история России: 1927-1957.

Recent demographic developments in Europe. 2001, Council of Europe. Strasbourg, Council of Europe Publishing, 2001.

INED. Base de donnees. La conjoncture des pays developpes en chiffres.

2001 Statistical Abstract of the United States.

US Census Bureau. International data base.

(2) Статистические данные подготовлены Е.М. Андреевым, с использованием следующих материалов: WHO Mortality Database (www3.who.int/whosis/whsa/ftp/download.htp). Материалы Госкомстата РФ.

(3) Статистические данные подготовлены Е.М. Андреевым, с использованием следующих материалов:

WHO Mortality Database (www3.who.int/whosis/whsa/ftp/download.htp).

Материалы Госкомстата РФ.

Population Division of the Department of Economic and Social Affairs of the United Nations Secretariat, World Population Prospects: The 2000 Revision and World Urbanization Prospects: The 2001 Revision, http://www.un.org/esa/population/.

(4) World Bank (1994) Averting the old age crisis: Policies to protect the old and promote growth. New York (Oxford University Press).

Holtzman R. (2000), ‘The World Bank approach to pension reform’, International Social Security Review, 53, No. 1, 11-34.

(5) Для лиц, имевших трудовой стаж до 1 января 2002 года, рассчитывается также начальный условный пенсионный капитал.

(6) Fox, Louise and Edward Palmer (2001). "New approaches to multipillar pension systems: What in the world is going on?", in New ideas about old age security (R. Holtzman and J. E. Stiglitz, eds.) The World Bank, Washington D.C.

(7) Marek Gora and Edward Palmer (2003). "Shifting Perspectives in Pensions".Processed.

(8) Disney, Richard (2000). "Notional accounts as a pension reform strategy: An evaluation", World Bank Pension reform primer, Washington, D.C.

(9) A. Chlon, M. Gora, M. Rutkowski. Shaping Pension Reform in Poland: Security through Diversity. Social protection discussion paper № 9923, 1999, сайт Мирового Банка.

(10) Palmer, Edward (2000). "The Swedish pension reform — Framework and issues", World Bank Pension reform primer, Washington, D.C.

(11) Модель разработана в 2000-2002 годах по заказу Министерства экономического развития и торговли РФ и предназначена для долгосрочного моделирования развития пенсионной системы России. На отдельных этапах работы финансовую поддержку также оказывали US AID и World Bank.

(12) Существование гендерных различий в возрасте выхода на пенсию является не единственным фактором, который будет определять дифференциацию пенсионных накоплений мужчин и женщин. Значимую роль в формировании этой дифференциации будут играть отставание женщин от мужчин по уровню оплаты труда (по различным оценкам это отставание составляет 35-45%), а также использование отпусков по уходу за ребенком до трех лет, в которых находятся преимущественно женщины.

(13) Этот показатель является основным показателем, характеризующим эффективность накопительной составляющей пенсионной системы

(14) При нормальном возрасте выхода на пенсию для расчета размера условно накопительной части трудовой пенсии используется единая для мужчин и женщин продолжительность выплаты пенсии равная 228 месяцам или 19 годам.

(15) Здесь следует отметить, что остаточная ожидаемая продолжительность жизни убывает более низкими темпами, чем используемая для расчета условно накопительной части трудовой пенсии. Это приводит (в среднем) к увеличению суммарных пенсионных выплат застрахованным.

(16) Используемая для расчета условно накопительной пенсии остаточная продолжительность выплаты пенсии будет равна 14 годам (=19-5).

(17) До первой выплаты накопительной пенсии еще достаточно далеко (см. рис.5)

(18) В статье 2 "Основные понятия" Федерального закона от 17.12.2001 г. № 173-ФЗ "О трудовых пенсиях в РФ" дано определение страхового стажа — это учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которой уплачивались страховые взносы в ПФ РФ, а так же иным периодов, засчитываемых в страховой страж.

(19) Данный пример основан на материалах статьи Palmer, Edward (2000). "The Swedish pension reform — Framework and issues", World Bank Pension reform primer, Washington, D.C.

(20) Это положение прошло, несмотря на серьезную оппозицию.