- В. Н. Баскаков, А. Л. Лельчук, Д. В. Помазкин, Е.К. Крылова, Е.А. Яненко. Модель пенсионной системы Российской Федерации (Часть 2)//Социальный вестник пенсионных и социальных фондов стран СНГ и Балтии, N4 (10), 2002

В. Н. Баскаков, А. Л. Лельчук, Д. В. Помазкин, Е.К. Крылова, Е.А. Яненко. Модель пенсионной системы Российской Федерации (Часть 2)//Социальный вестник пенсионных и социальных фондов стран СНГ и Балтии, N4 (10), 2002

В. Н. БАСКАКОВ,

доктор физико-математических наук, профессор;

А. Л. ЛЕЛЬЧУК,

кандидат технических наук;

Д. В. ПОМАЗКИН,

кандидат экономических наук;

Е.К. КРЫЛОВА,

кандидат экономических наук;

Е.А. ЯНЕНКО,

аспирант

СОДЕРЖАНИЕ

- Программа моделирования

- Демографический прогноз

- Остаточная продолжительность жизни

- Макроэкономика и доходность инвестиций

- Распределительная часть пенсионной системы

- Индексация (базовый сценарий)

- Влияние остаточной продолжительности жизни

- Накопительная часть пенсионной системы

- Краткие итоги моделирования

Настоящая статья является продолжением статьи В. Н. Баскакова, А. Л. Лельчука, Д. В. Помазкина "Модель пенсионной системы России", опубликованной в №3 "СВ", 2002. В статье приведены результаты моделирования показателей, характеризующих финансовое состояние Пенсионного фонда Российской Федерации в долгосрочной перспективе, проведенного на основе имитационной модели пенсионной системы России, разработанной сотрудниками автономной некоммерческой организации "Независимый актуарный информационно-аналитический центр" (АНО "НААЦ"). В статье рассматриваются базовый и нескольких альтернативных сценариев демографического и макроэкономического развития России и исследуется влияние их основных параметров на показатели пенсионной системы страны, включая такие показатели, как коэффициент пенсионной нагрузки и коэффициент замещения. Результаты моделирования представлены дифференцированно типу пенсий (базовая, страховая, накопительная) и раздельно для мужчин и женщин. В заключительной части статьи приведены некоторые результаты анализ социально-экономических последствий пенсионной реформы и обсуждаются направления совершенствования действующего пенсионного законодательства.

Программа моделирования

В рамках данной работы проведено широкое моделирование пенсионной системы России при различных сценариях демографического и макроэкономического развития страны. При этом базовый сценарий имеет следующий набор основных показателей, которые во многом определяют состояние пенсионной системы в будущем:

1. В качестве демографического сценария использовался средний сценарий Госкомстата РФ.

2. Макроэкономические параметры (рост заработной платы и ВВП) взяты из прогноза, предоставленного Министерством экономического развития и торговли.

3. Из макроэкономического прогноза берется численность наемных работников, неявно определяемая в макроэкономическом прогнозе размером фонда заработной платы (ФЗП) и средней заработной платой.

4. Пенсионный возраст считается неизменным (60/55) в течение всего периода прогноза.

5. Количество досрочных (льготных) пенсионеров постепенно уменьшается в соответствии с проектом закона о профессиональных пенсионных системах.

6. Индексация базовой пенсии проводится в соответствии с инфляцией розничных цен.

7. Индексация страховой пенсии проводится в соответствии с действующим законодательством, т.е. на основании роста заработной платы и доходов ПФР, направляемых на выплату страховой пенсии.

8. Реальная (сверх инфляции розничных цен) доходность инвестирования накоплений по накопительной части трудовой пенсии принимается равной 7%.

При формировании дополнительных сценариев моделирования:

1. Использовались низкий и высокий (пессимистический и оптимистический) демографические сценарии Госкомстата РФ; дополнительный "сверхвысокий" сценарий, а также комбинированные сценарии, в которых рождаемость и продолжительность жизни брались из разных демографических сценариев, например, базовая рождаемость комбинировалась со сверхвысокой продолжительностью жизни.

2. Изменялся пенсионный возраст. В качестве дополнительных использовались следующие варианты:

· 60-летний пенсионный возраст и для мужчин и для женщин;

· 65-летний пенсионный возраст и для мужчин и для женщин.

3. Изменялась скорость роста заработной платы.

4. Варьировался уровень доходности инвестирования накоплений по накопительной части трудовой пенсии.

5. Рассматривались варианты сохранения нынешней численности досрочных (льготных) пенсионеров и полного отказа от института досрочных пенсионеров.

6. Рассматривались другие варианты индексирования базовой и страховой пенсии и т.д.

Результаты моделирования рассматриваются в следующем порядке. Вначале проводится анализ различных демографических и макроэкономических прогнозов, при котором исследуются показатели, наиболее важные с точки зрения отдельных частей пенсионной системы: коэффициент нагрузки пожилыми, остаточная продолжительность жизни на дату выхода на пенсию, а также рост заработной платы и доходность инвестиций. Затем раздельно анализируется распределительная и накопительная части пенсионной системы и подводятся итоги моделирования.

Демографический прогноз

Демографические показатели являются, по-видимому, наиболее значимыми параметрами пенсионной системы. Именно демографический кризис, связанный с ростом продолжительности жизни и резким падением рождаемости, привел к тому, что вопросы реформирования пенсионной системы стали одной из наиболее острых проблем для многих стран мира. Резко растет доля лиц пожилого возраста в общей численности населения. Не избежала этих проблем и Россия, однако в отличие от прочих стран, старение населения здесь наблюдается за счет падения рождаемости в отсутствие роста продолжительности жизни (и даже некоторого снижения продолжительности жизни).

Ранее(1), мы уже рассматривали взгляды Госкомстата РФ на прогноз общей численности населения России. Этот анализ основан на материалах опубликованного Госкомстатом РФ доклада "О возможных путях демографического развития России в первой половине XXI века"(2), который, хотя и не является официальным документом, тем не менее, отражает взгляды Госкомстата РФ на данный вопрос.

В докладе рассматриваются три сценария демографического развития России: низкий, средний и высокий, дающие большой разброс ожидаемой численности населения: разница между прогнозируемой численностью населения возрастает от сценария к сценарию на 24-25 млн. человек.

Принятая Госкомстатом РФ процедура формирования демографических прогнозов, при которой сочетание низкой рождаемости с низкой продолжительностью жизни означает низкий прогноз, сочетание средних показателей — средний прогноз (который в дальнейшем будет называться базовым), а сочетание высоких показателей - высокий прогноз, по-видимому, в значительной мере определялась стоявшей перед ним задачей оценки возможного диапазона численности населения при разных предположениях.

Однако с точки зрения пенсионной системы, сама по себе численность населения несущественна. Для распределительной пенсионной системы, основным показателем является отношение количества пенсионеров к количеству работающих, который показывает, какую часть пенсии одного пенсионера оплачивает один работник(3). Поскольку количество работающих (платящих взносы) и пенсионеров, определяется множеством (в том числе связанных с законодательством) факторов, которые в будущем могут измениться, в пенсионном деле часто используется чисто демографический коэффициент нагрузки пожилыми, определяемый как отношение числа лиц пенсионного возраста к числу лиц работоспособного возраста(4).

Анализ демографических прогнозов Госкомстата РФ показал, что в период с 2002 по 2050 годы ожидается рост коэффициента пенсионной нагрузки с 0.33 до 0.7-0.8 (в зависимости от сценария прогноза), из чего следует, что через 50 лет проблемы государственного пенсионного обеспечения резко возрастут. Обращает на себя внимание то, что коэффициента нагрузки пожилыми незначительно изменяется в зависимости от сценария прогноза(5). По-видимому, это связано с тем, что Госкомстат России объединил в одном сценарии противоположным образом действующие на коэффициент пенсионной нагрузки факторы. Так, высокая рождаемость является фактором, снижающим коэффициент нагрузки пожилыми за счет увеличения относительной доли лиц работоспособных возрастов; повышение же продолжительности жизни его увеличивает, поскольку увеличивает количество лиц пенсионного возраста.

Конечно, теоретические основания для проведенного Госкомстатом объединения в одном демографическом сценарии указанных выше уровней смертности и рождаемости существуют, но, понятно, что это не единственно возможные сочетания. Вполне вероятны сценарии, в которых низкая рождаемость сочетается с высокой продолжительностью жизни(6) или высокая рождаемость с низкой продолжительностью жизни. Эти варианты, очевидно, дают значительно более высокий разброс прогнозируемых величин коэффициента пенсионной нагрузки.

Далее, важно отметить, что даже высокий вариант прогноза продолжительности жизни можно назвать таковым только в сравнении с современной продолжительностью жизни в России или другими вариантами прогноза. Если же сравнить прогнозируемую продолжительность жизни в 2050 году (70 лет для мужчин и 81 год для женщин) с современной продолжительность жизни в развитых странах мира, то, например, в Великобритании она уже составляет 75 лет для мужчин и 80 лет для женщин. К середине 21 века, прогнозируемая продолжительность жизни в Великобритании составит около 80 лет для мужчин и 85 лет для женщин(7). Таким образом, даже высокий прогноз Госкомстата РФ предполагает, что продолжительность жизни российских мужчин в 2050 году будет ниже современной продолжительности жизни во многих странах мира, а женщин — достигнет современного уровня. Это предположение консервативно с точки зрения прогнозирования численности населения, но не с точки зрения проблем пенсионной системы, поскольку достаточно реален и вариант с существенно более высоким (особенно для мужчин) ростом продолжительности жизни.

В соответствии с вышесказанным, авторами был добавлен еще один "сверхвысокий" сценарий прогнозирования. Он предусматривает повышение средней продолжительности жизни до 74.5 лет для мужчин и 84.5 лет для женщин, и рост коэффициента суммарной рождаемости до 2.15, т.е. до уровня воспроизводства населения(8).

Низкий сценарий Госкомстата РФ предполагает очень низкую рождаемость и продолжительности жизни. Реализация сценария низкой рождаемости попросту означает очень быстрое исчезновение нынешнего населения России. Если этот сценарий действительно реален, то он все-таки не может означать, что 1/7 часть суши останется без населения (свято место пусто не бывает!). В этом случае, иммиграция в Россию будет, по-видимому, происходить значительно более высокими темпами, чем это предусматривает прогноз Госкомстата РФ. Что же касается низкой продолжительности жизни, то для пенсионной системы она (как ни цинично это звучит) является положительным фактором. В соответствии с вышесказанным, авторы считают нецелесообразным уделять большое внимание вариантам с низкой рождаемостью и продолжительностью жизни.

Как уже говорилось выше, в качестве базового сценария принят средний сценарий Госкомстата РФ (в дальнейшем, все показатели среднего сценария называются базовыми). Это решение в значительной мере определяется тем, что он принят в качестве такового различными министерствами и ведомствами, а также является основой для макроэкономического прогноза Минэкономразвития РФ. В качестве дополнительных сценариев рассматриваются:

- высокий сценарий;

- "сверхвысокий" сценарий;

- а также комбинированные сценарии:

- базовая (средняя) рождаемость, сверхвысокая продолжительность жизни;

- сверхвысокая рождаемость, базовая (средняя) продолжительность жизни.

Последние важны для того, чтобы оценить диапазон возможного изменения коэффициентов нагрузки пожилыми.

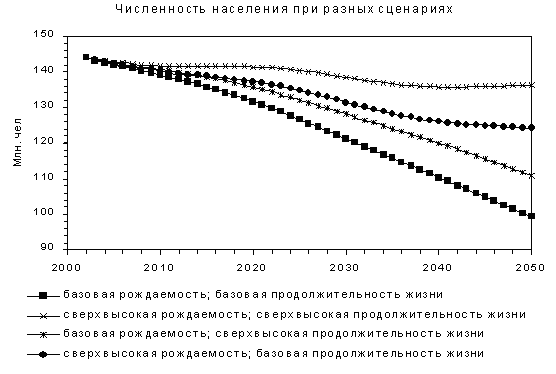

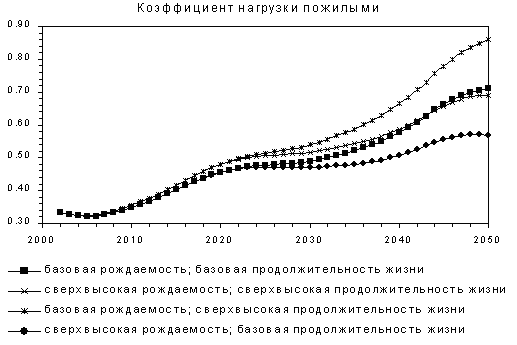

На рис. 1 показан прогноз численности населения для вышеуказанных сценариев, а на рис. 2 — коэффициентов нагрузки пожилыми при установленном законом пенсионном возрасте: 60 лет для мужчин и 55 — для женщин. Из рис. 2 видно, что сочетание сверхвысокой рождаемости и сверхвысокой продолжительности жизни дает коэффициент нагрузки пожилыми, очень близкий к показателям базового и высокого демографического сценария. И только комбинированные варианты, т.е. варианты, сочетающие в себе базовые и сверхвысокие показатели, обеспечивают существенно различные величины коэффициента нагрузки пожилыми. Это принципиально для дальнейшего моделирования, поскольку позволяет отобрать действительно важные сценарии: в дальнейшем, мы будем в основном использовать базовый сценарий и комбинированные сценарии, сочетающие в себе показатели базового и сверхвысокого сценариев.

Рис. 1

Рис. 2

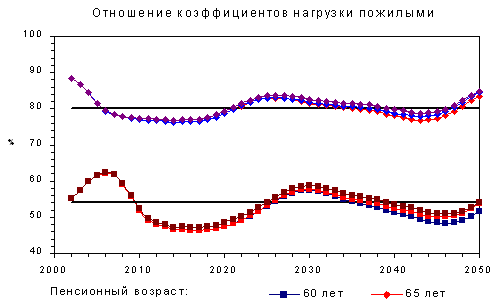

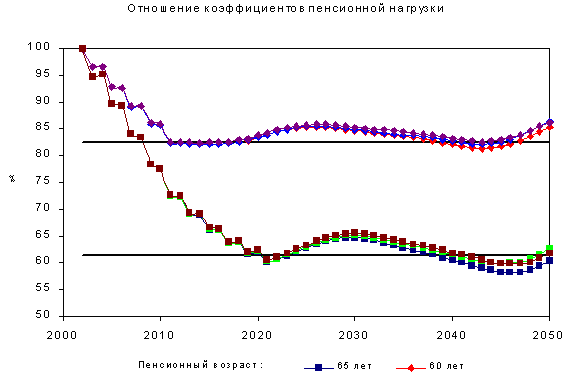

Влияние величины пенсионного возраста на коэффициент нагрузки пожилыми иллюстрирует рис. 3, на котором приведено отношение указанных коэффициентов, рассчитанных при повышенном пенсионном возрасте к коэффициентам, полученным при неизменном пенсионном возрасте для трех различных демографических прогнозов. Так, повышение пенсионного возраста у женщин до 60 лет (см. три верхние кривые, соответствующие различным демографическим прогнозам), приводит к относительному снижению коэффициента нагрузки пожилыми в среднем на 20%, а повышение пенсионного возраста у мужчин и женщин до 65 лет (см. три нижние кривые), приводит к снижению коэффициент нагрузки пожилыми в среднем на 45% (здесь 100% соответствует варианту расчета при установленном законом пенсионном возрасте). При этом, влияние сценария демографического прогноза на исследуемый параметр незначительно, а его колебание относительно среднего значения, по-видимому, связано с демографическими волнами в половозрастной структуре российского населения.

Рис. 3

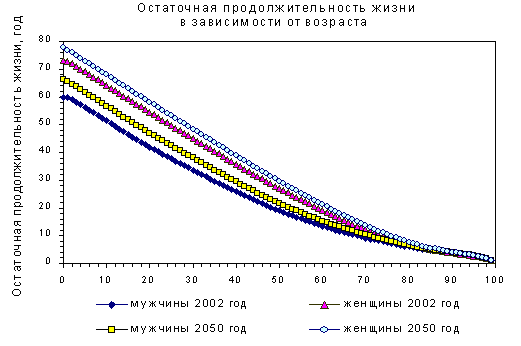

Остаточная продолжительность жизни

Если для распределительной пенсионной системы основным демографическим показателем является коэффициент нагрузки пожилыми, то для накопительной — продолжительность жизни, точнее, остаточная продолжительность по достижении пенсионного возраста.

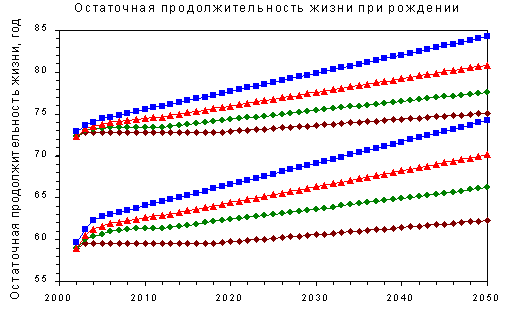

На рис. 4 показана продолжительность жизни при рождении, где нижняя группа кривых относится к мужчинам, а верхняя — к женщинам. Каждая группа, представлена четырьмя кривыми, относящимся к различным сценариям (сверху вниз): сверхвысокий сценарий, высокий, базовый и низкий. Рис. 5 иллюстрирует зависимость остаточной продолжительности жизни мужчин и женщин от их возраста (а, в частности, и пенсионного возраста) для пограничных годов прогноза - 2002 и 2050. Из анализа этих графиков следует.

Рис. 4

Рис. 5

1. Остаточная продолжительность жизни женщин намного выше, чем мужчин. В зависимости от варианта и года демографического прогноза, отличие составляет 6.5-7.5 лет для 55 летних мужчин и женщин, 5.5-6.5 лет для 60 летних и 4-5 лет для 65 летних.

2. При разном возрасте выхода на пенсию это различие еще выше. В 2002 году (первом году реформы) остаточная продолжительность жизни 55 летних женщин составляет 23 года, а мужчин — 13.5 лет, т.е. разница составляет почти 10 лет!

3. Средневзвешенная (по численности 55 летних женщин и 60 летних мужчин соответственно) остаточная продолжительность жизни в 2002 году примерно равна 19 годам, т.е. показателю, указанному в законе о трудовых пенсиях в РФ. В дальнейшем, остаточная продолжительность будет расти (см. таблицу). Поэтому, в будущем, предписанную законом расчетную остаточную продолжительность жизни, потребуется соответствующим образом корректировать.

|

2002 год |

Прогноз остаточной продолжительности жизни на 2050 год | ||||

|

Низкий |

Базовый |

Высокий |

Сверхвысокий | ||

|

Мужчины |

13.5 |

14 |

15.3 |

17 |

19 |

|

Женщины |

23 |

23.8 |

25.3 |

27.6 |

30 |

|

Средний |

18.9 |

19.5 |

21 |

23 |

25.2 |

|

Рост средней продолжительности, % |

3.50% |

11% |

22% |

34% | |

4. В соответствии с законом о трудовых пенсиях в РФ, при назначении страховой части трудовой пенсии по старости в возрасте, превышающем пенсионный (т.е. большем 60 лет для мужчин и 55 лет для женщин), ожидаемый период выплаты трудовой пенсии по старости, используемый для расчета размера страховой пенсии, сокращается на один год за каждый полный год, истекший со дня достижения пенсионного возраста. Как и следовало ожидать, реальная остаточная продолжительность жизни убывает медленнее. В частности, остаточная продолжительность жизни 65-летних мужчин меньше остаточной продолжительности жизни 60-летних мужчин не на пять лет, а на 2.6-2.7 года; а остаточная продолжительность жизни 60-летних женщин меньше остаточной продолжительности жизни 55-летних женщин на 3.8-4.1 года(9). Таким образом, законодательно установленное уменьшение ожидаемого периода выплаты действительно является определенным стимулом к отсрочиванию начала получения страховой пенсии.

5. Остаточную продолжительность жизни обычно определяют по таблице смертности для конкретного года, например, 2010 года. В то же время, "реальная смертность" для группы лиц, вышедших на пенсию в 60-летнем возрасте в 2010 году будет иной:

o в возрасте 60 лет показатели смертности нужно брать из таблицы смертности 2010 года;

o 61 год членам этой когорты исполнится в 2011 году, поэтому вероятность смерти 61-летних нужно брать по таблице смертности 2011 года; смертность 62-летних нужно брать из таблицы 2012 года и т.д.

Поскольку предполагается, что для каждого следующего года прогноза смертность будет ниже, чем для предыдущего, "реальные" показатели смертности будут ниже показателей смертности, взятых из таблицы 2010 года, а "реальная" остаточная продолжительность жизни будет выше рассчитанной по таблице 2010 года.

Анализ возможного искажения остаточной продолжительности жизни, возникающего в связи с тем, что расчет данного показателя ведется по таблице смертности на год выхода на пенсию (т.е. без учета будущего снижения смертности), показал, что для базового сценария оно лежит в пределах 2%, для высокого — 4%, а для сверхвысокого — 7%. Для долгосрочного прогнозирования такие искажения несущественны, хотя они могут иметь некоторое значение для организации (например, страховой компании), продающей аннуитеты.

Макроэкономика и доходность инвестиций

Для моделирования пенсионной системы необходим прогноз следующих макроэкономических показателей:

- уровень инфляции (розничных цен);

- рост производительности труда и валового внутреннего продукта (ВВП);

- рост средней заработной платы, часто называемый инфляцией заработной платы.

При этом следует отметить, что сама по себе инфляция нужна только для расчета в номинальных величинах (рублях). Учитывая, что из трех указанных величин наименее точен прогноз инфляции, а также тот факт, что размер пенсии в рублях в году скажем, 2023, не означает практически ничего, значительно более информативным является представление результатов в современных ценах. Для вычисления таких показателей, достаточно знать реальные (за вычетом инфляции розничных цен) показатели роста ВВП и средней заработной платы.

Для современной России проблема долгосрочного макроэкономического прогнозирования особенно сложна. Обычно прогнозирование основано на долгосрочных тенденциях (трендах), полученных в результате анализа предыдущего опыта и предположения, что эти тренды в неизменном или несколько скорректированном виде будут продолжаться в будущем. Однако, хорошо известно, что тренды переходного периода непригодны для долгосрочного прогнозирования. Конечно, проблема трендов переходного периода серьезно усложняет и прогнозирование половозрастной структуры населения, однако для макроэкономического прогноза она еще острее (см. рис. 6 и 7). В такой ситуации имеет смысл использовать иные данные — внешние прогнозы, например, правительственные, тенденции/опыт других стран и т.д.

Рис. 6

Рис. 7

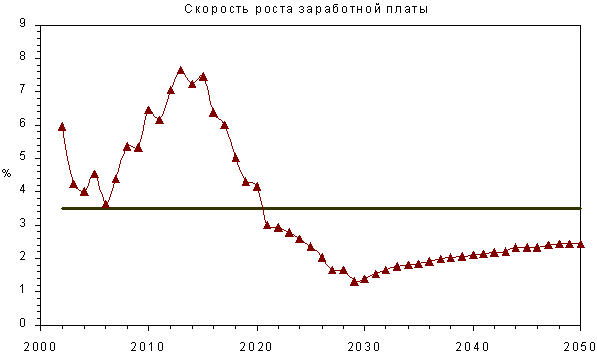

Взгляды на макроэкономические перспективы России периодически пересматриваются. Причем поводы для корректировки макроэкономического прогноза могут быть различные, например, в результате критики со стороны президента России В. В. Путина в отношении заложенных в планах правительства темпов роста российской экономики, макроэкономический прогноз в 2002 году был пересмотрен в сторону их повышения. В результате, в настоящее время, как достаточно вероятный рассматривается 6% средний годовой рост заработной платы в период до 2050.

Что означает такой уровень роста заработной платы? Если предположить, что в США реальная зарплата будет расти на 1% в год, отставание от США к 2050 году сократится в 11.5 раз, а средняя заработная плата в сегодняшних ценах составит порядка 1700 долларов США в месяц. Таким образом, на первый взгляд, предполагаемая скорость роста заработной платы выглядит реалистичной. Однако есть и некоторые "но".

1. Насколько правомочно сравнение долларовой величины средней заработной платы в России с долларовой величиной средней заработной платы в США? С 1991 года средняя заработная плата в России выросла в долларовом исчислении в десятки раз, а в реальном исчислении сократилась почти вдвое. Думается, что никто не станет оспаривать тот факт, что покупательная способность доллара в России и США существенно различается, а фактическое различие средней заработной платы в России и США значительно ниже соотношения их долларовых величин.

2. Прогноз предполагает постоянное, на протяжении почти 50 лет, превышение скорости роста заработной платы над ростом производительности труда примерно на 0.6%. Неясно, чем такое превышение может быть обеспечено.

3. Если отвлечься от флуктуаций, основной вариант прогноза роста заработной платы предполагает, что в 2005-2020 годы средний рост заработной платы будет близок к 7%, затем, в течение 10 лет будет постепенно снижаться и к 2030 году достигнет 5.9%, а затем, в течение оставшихся 20 лет прогноза, постепенно понизится еще на 0.3%. Для изучения эффективности накопительной пенсии важно оценить реалистичность такого поведения роста заработной платы. Не является ли более вероятным сценарий, при котором в начальный период скорость роста заработной платы будет, за счет выхода заработной платы "из тени", повышения доли заработной платы в ВВП, замещения зарплатой доходов, получаемых из общественных фондов потребления в не денежной форме, выше, чем в рассматриваемом прогнозе, но затем снизится до уровня развитых стран(10).

В соответствие с вышесказанным, в работе рассматривается дополнительный вариант роста заработной платы (см. рис. 8), который ранее уже использовался для проведения аналогичных расчетов в проекте ТАСИС(11) "Содействие Министерству экономического развития и торговли. Компонент проекта 6. Пенсионная реформа". По этому варианту, средняя скорость роста заработной платы составит 3.5% в год.

Рис. 8

Доходность инвестиций — важнейший параметр, определяющий эффективность введения накопительной пенсии. При этом следует отметить, что с точки зрения пенсионной системы важна реальная доходность, т.е. доходность сверх инфляции. Более того, очень важно превышение доходности инвестиций над скоростью роста заработной платы, поскольку рост заработной платы напрямую связан с объемом взносов.

Доходность инвестиций очень трудно прогнозируемый фактор, наряду с макроэкономическими показателями, они в значительной степени будет зависеть и от практики законодательного регулирования пенсионных инвестиций. Ранее(12) мы уже рассматривали исторические данные о доходности разных классов инвестиций. Эти данные показывают отсутствие прямой зависимости между скоростью роста заработной платы и доходностью инвестиций. Напротив, они скорее иллюстрируют основанное на теории кривой паритета покупательной способности утверждение, что реальные (типа акций) инвестиции имеют, в долгосрочной перспективе, близкую реальную доходность.

Следует также учитывать, что доходность инвестиций на этапе накопления и на этапе выплаты пенсии может быть различной. Это связано с различиями в регулировании пенсионных накоплений на этих двух этапах, а также с тем, что пенсионными накоплениями и выплатой пенсии могут заниматься разные финансовые институты, например, накоплениями могут заниматься НПФ, а выплатой пенсии — страховые компании(13).

Распределительная часть пенсионной системы

Выше мы рассматривали чисто демографический показатель коэффициента нагрузки пожилыми, анализ которого позволил выявить важные закономерности и сформировать демографические сценарии для дальнейшего изучения. Достоинством чисто демографического коэффициента пенсионной нагрузки является то, что он не зависит от пенсионной системы страны, и его легко сравнивать с аналогичными показателями других стран. Однако это достоинство является и его недостатком — поскольку реальная нагрузка определяется количеством получателей пенсии и плательщиков пенсионных взносов.

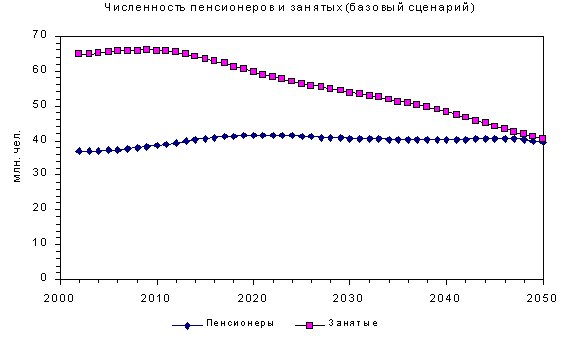

На рис. 9 показана численность пенсионеров, получателей трудовой пенсии, и численных занятых (работающих). Из него видно, что, если реализуется базовый прогноз, то к 2050 году численность пенсионеров и занятых сравняется, т.е. на одного занятого будет приходиться один пенсионер.

Рис. 9

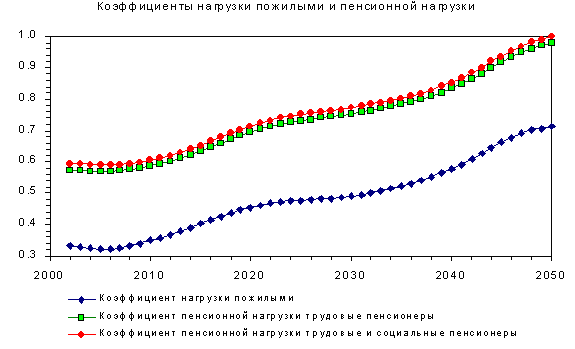

Рассмотрим еще один показатель — коэффициент пенсионной нагрузки (для системы), равный отношению количества получателей трудовой пенсии (по старости, по инвалидности и по случаю потери кормильца) к количеству занятых (см. рис. 10).

Рис. 10

Из рис. 10 видно, что коэффициент пенсионной нагрузки, учитывающий, наряду с получателями трудовой пенсии, получателей социальной пенсии, очень близок к коэффициенту, отражающему только трудовую пенсию. Поэтому для упрощения изложения исключим социальных пенсионеров из последующего анализа.

Для определения влияния на коэффициент пенсионной нагрузки количества досрочных пенсионеров, для базового демографического сценария и неизменного пенсионного возраста были рассчитаны коэффициенты пенсионной нагрузки для следующих вариантов:

- сохранение современной численности досрочных пенсионеров (в процентах от соответствующих половозрастных групп);

- постепенное снижение количества (процента) досрочных пенсионеров в соответствии с действующим законодательством;

- полное отсутствие досрочных пенсионеров.

Расчеты показывают, что влияние института досрочных пенсионеров на коэффициент пенсионной нагрузки не очень велико. Полное исключение института досрочных пенсионеров снижает вышеуказанный коэффициент:

- по сравнению с вариантом "сохранения нынешней численности досрочных пенсионеров" на 4-6%;

- по сравнению с вариантом "постепенное снижение количества досрочных пенсионеров в соответствии с действующим законодательством" на 1.5-2%.

Теперь рассмотрим зависимость коэффициента пенсионной нагрузки от одного из наиболее значимых факторов пенсионной системы — пенсионного возраста. Как и ранее, рассмотрим действующий пенсионный возраст: 60 лет для мужчин и 55 — для женщин, обозначается 60/55 (рис. 11), а также два варианта повышения пенсионного возраста:

- 60 летний пенсионный возраст и для мужчин, и для женщин, обозначается 60/60;

- 65 летний пенсионный возраст и для мужчин, и для женщин, обозначается 65/65.

Сравнивая отношение коэффициентов пенсионной нагрузки при разных демографических сценариях и разных пенсионных возрастах к соответствующим коэффициентам при базовом сценарии (рис. 12), отметим следующее:

- для всех рассматриваемых демографических прогнозов, повышение пенсионного возраста до 65 лет снижает коэффициент пенсионной нагрузки на 35-40%;

- при вышеуказанном повышении пенсионного возраста, для базового демографического прогноза, коэффициент пенсионной нагрузки только в 2050 году достигнет уровня 2002 года; для варианта с базовой рождаемостью и сверхвысокой продолжительностью жизни, это произойдет примерно в 2040 году; в для варианта со сверхвысокой рождаемостью и базовой продолжительностью жизни, нынешний уровень до 2050 года достигнут не будет;

- в 2050 году, коэффициенты пенсионной нагрузки по двум комбинированным сценариям демографического прогноза отличаются примерно в 1.35 раза.

Рис. 11

Рис. 12

Заметим, что при моделировании пенсионный возраст повышался на 1 год за два календарных года, поэтому на рис. 12 имеет место переходный период (в 10 и 20 лет, соответственно при повышении пенсионного возраста до 60 и 65 лет), в течение которого отношение коэффициентов пенсионной нагрузки стремится к стационарному значению. Аналогичное замечание относится и к другим, приведенным ниже расчетам (например, см. рис. 14).

Для оценки эффективности пенсионной системы могут, в зависимости от конкретной ситуации и/или рассматриваемой задачи, использоваться разные критерии. В современных условиях, для которых характерен низкий уровень жизни в стране, одним из основных критериев является достижение прожиточного минимума. Поскольку мы рассматриваем долгосрочные перспективы, этот критерий уже не столь актуален, и основным критерием уровня пенсионного обеспечения будет коэффициент замещения, то есть отношение размера пенсии к заработной плате.

Как известно, в основе этого критерия лежат следующие простые соображения. В предположении, что выходящий на пенсию человек не озабочен борьбой с нищетой, считается, что после выхода на пенсию ему понадобятся меньшие средства для поддержания неизменного уровня жизни. Почему меньшие? Потому, что предполагается, что к моменту выхода на пенсию, человек:

- уже вырастил детей, и дальше они могут обеспечивать себя сами;

- выплатил ранее взятые кредиты (например, на покупку квартиры или дачи);

- прекратил копить средства на пенсию и т.д.

Поэтому, коэффициент замещения, позволяющий сохранить неизменный уровень жизни, будет меньше единицы. В развитых странах оптимальным обычно считается коэффициент замещения, равный 60-70%. По рекомендациям Международной организации труда, минимальное значение коэффициента замещения составляет 40%.

В соответствии с действующей пенсионной системой, трудовая пенсия по старости и инвалидности состоит из трех частей: базовой, страховой и накопительной, причем базовая и страховая части трудовой пенсии являются элементами распределительной системы. Следует отметить, что сами по себе, базовая и страховая части пенсии являются попросту способом расчета распределительной части пенсии. Прямого влияния на возможности распределительной системы их введение не оказывает(14). В каждом конкретном году прогноза, эффективность распределительной системы определяется соотношением между объемом пенсионных взносов и количеством пенсионеров.

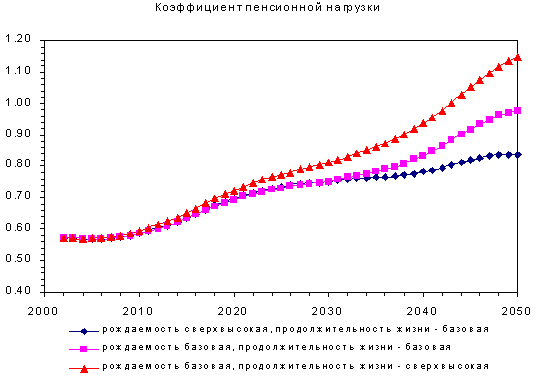

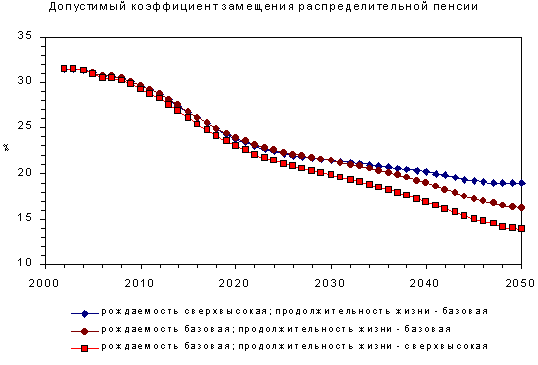

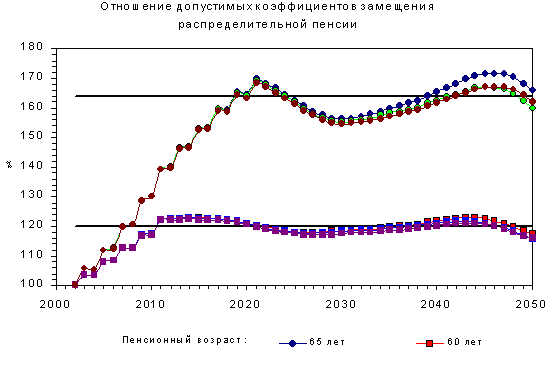

Базовым показателем, характеризующим возможности распределительной части пенсионной системы, является допустимый коэффициент замещения распределительной пенсии. Он равен отношению среднего размера распределительной части трудовой пенсии (т.е. суммы базовой и страховой частей пенсии) в конкретном году прогноза к среднему размеру заработной платы в том же году прогноза, при условии, что сумма выплат по базовой и страховой частям пенсии равна сумме взносов на базовую и страховую части пенсии. Допустимый коэффициент замещения для трех вариантов демографического прогноза показан на рис. 13, а влияние повышения пенсионного возраста на величину этого коэффициента иллюстрирует рис. 14, на котором приведено отношение указанных коэффициентов, рассчитанных при повышенном пенсионном возрасте к коэффициентам, полученным при неизменном пенсионном возрасте для трех различных демографических прогнозов. Моделирование показало, что повышение пенсионного возраста у женщин до 60 лет, приводит к относительному повышению допустимого коэффициента замещения в среднем на 20%, а повышение пенсионного возраста у мужчин и женщин до 65 лет, приводит к повышению допустимого коэффициента замещения в среднем на 65% (здесь 100% соответствует варианту расчета при установленном законом пенсионном возрасте). При этом, влияние сценария демографического прогноза на исследуемый параметр незначительно, а его колебание относительно среднего значения, по-видимому, связано с демографическими волнами в половозрастной структуре российского населения.

Моделирование также показало, что для комбинированных, определяющих диапазон возможных колебаний демографических вариантов, в 2050 году, при одном и том же пенсионном возрасте:

- коэффициент нагрузки пожилыми различается примерно в 1.5 раза;

- коэффициент пенсионной нагрузки различается примерно в 1.35 раза, и

- такое же соотношение имеет место для допустимых коэффициентов замещения распределительной пенсии.

Во всех случаях, показатели для базового демографического сценария лежат примерно посередине, причем отличие допустимых коэффициентов замещения от базового сценария не достигают 20%.

При повышении пенсионного возраста увеличивается количество занятых и снижается количество пенсионеров(15), вследствие чего резко уменьшается коэффициент пенсионной нагрузки, что приводит к росту допустимого коэффициента замещения распределительной части пенсионной системы. С точки зрения распределительной части пенсионной системы, повышение пенсионного возраста приводит к увеличению периода накопления и сокращению периода выплаты пенсии, причем второй фактор существенно более значим, чем первый.

При повышении пенсионного возраста до 65 лет и для мужчин, и для женщин, в 2050 году:

- коэффициент нагрузки пожилыми уменьшится в 1.8-1.9 раз;

- коэффициент пенсионной нагрузки уменьшится примерно в 1.6 раз, и

- примерно в той же пропорции вырастет допустимый коэффициент замещения распределительной пенсии(16).

Рис. 13

Рис. 14

Индексация (базовый сценарий)

Выше мы рассмотрели показатель, характеризующий общие возможности распределительной части трудовой пенсии. Однако допустимый коэффициент замещения ничего не говорит о размерах базовой и страховой частей пенсии, рассчитанных в соответствии с действующим законодательством, выплата которых может привести к дефициту или профициту баланса распределительной части трудовой пенсии.

В соответствии с действующим законодательством, размер базовой части трудовой пенсии индексируется с учетом темпов инфляции. В то же время, в законе о трудовых пенсиях в РФ указывается (п.6 ст. 17), что "размеры базовых частей трудовой пенсии … наряду с индексацией … могут в целях поэтапного приближения к величине прожиточного минимума пенсионера устанавливаться отдельными федеральными законами". Очевидно, что с точки зрения моделирования различия между индексированием и "установлением отдельными федеральными законами нет". Поэтому, в дальнейшем будем говорить только об индексации.

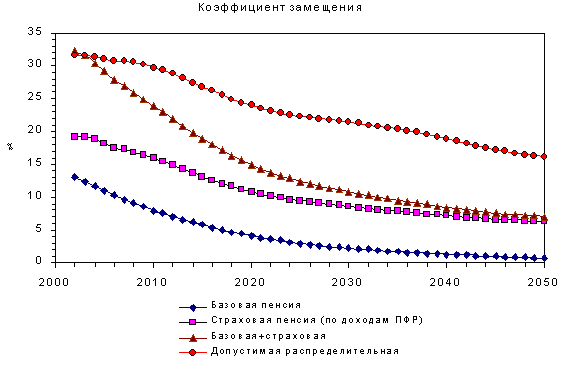

Выше отмечалось, что макроэкономический прогноз предусматривает высокую скорость роста заработной платы. Это приводит к тому, что при индексации по инфляции к 2050 году средний размер базовой пенсии будет равен всего 0.7% средней заработной платы. Таким образом, при индексации по инфляции базовая часть трудовой пенсии в реальном исчислении стремиться к нулю (см. рис. 15).

В соответствии с действующим законодательством, размер страховой части трудовой пенсии индексируется (если отвлечься от частностей) в соответствии с ростом заработной платы, но не выше "индекса роста доходов ПФР в расчете на одного пенсионера, направляемых на выплату страховой части трудовой пенсии". При этом к вышеуказанным доходам ПФР относятся (в соответствии со статьей 18 Федерального закона №167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации") "средства, образовавшиеся в результате превышения сумм поступлений единого социального налога (взноса) в части, зачисляемой в федеральный бюджет, над расходами, осуществляемыми на финансирование выплаты базовой части трудовой пенсии …".

Размер страховой части трудовой пенсии, рассчитанный на основании указанной в законе индексации (при индексации базовой части трудовой пенсии по инфляции), показан на рис. 15. Из него хорошо видно, сумма базовой и страховой частей трудовой пенсии очень скоро становится значительно меньше допустимого коэффициента замещения распределительной части пенсии, то есть образуется большой профицит.

Рис. 15

При расчете размера показанной на рис. 15 страховой пенсии, индексация проводилась без учета профицита базовой пенсии. Этот показатель дает нижнюю границу возможного результата. Верхнюю границу можно получить, проведя индексацию по скорости роста заработной платы, но при таком варианте индексации имеет место большой профицит распределительной системы.

Влияние остаточной продолжительности жизни

Нетрудно заметить, что допустимый коэффициент замещения распределительной пенсии напрямую от остаточной продолжительности жизни не зависит - остаточная продолжительность жизни влияет косвенно, через коэффициент пенсионной нагрузки. Поскольку, как мы уже видели выше, коэффициенты пенсионной нагрузки для базового, высокого и сверхвысокого сценариев(17) очень близки, близки и их допустимые коэффициенты замещения. В то же время, остаточная продолжительность жизни может повлиять на расчетный размер страховой части трудовой пенсии. Например, из рис.4 следует, что для пенсионного возраста 60/55 средняя остаточная продолжительность жизни по сверхвысокому прогнозу превышает среднюю остаточную продолжительность жизни по базовому сценарию примерно на 20%. Поэтому разный размер страховой пенсии можно получить при одинаковом значении допустимого коэффициента замещения.

Накопительная часть пенсионной системы

Размер накопительной части пенсии зависит от:

- периода накопления;

- ожидаемого периода выплаты пенсии;

- доходности инвестиций;

а также, поскольку нас интересует не абсолютная, а относительная, в сравнении с заработной платой величина пенсии

- от роста заработной платы.

Таким образом, размер накопительной пенсии напрямую зависит только от одного демографического показателя — остаточной продолжительности жизни.

Действующее законодательство пока еще не регламентирует "ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета накопительной части указанной пенсии"(18). Поэтому в данной работе мы рассмотрим разные варианты определения указанного параметра. Из мирового и отечественного опыта известны разные варианты:

1. Использование параметра, равного оценке остаточной продолжительности жизни на дату выхода на пенсию, зависящей от возраста и пола пенсионера. Такой подход, как правило, применяют страховые компании и негосударственные пенсионные фонды, если законодательство не классифицирует его как дискриминацию по половому признаку;

2. Законодательство многих стран мира запрещает использование разных размеров остаточной продолжительности жизни для мужчин и женщин. В этом случае, используется средняя остаточная продолжительность жизни и для мужчин и для женщин, выходящих на пенсию в одном и том же возрасте.

3. Применяемый для расчета размера страховой пенсии принцип одинаковой остаточной продолжительности жизни для мужчин и женщин, выходящих на пенсию в разном возрасте (60/55) строго говоря, следует рассматривать как дискриминацию мужчин.

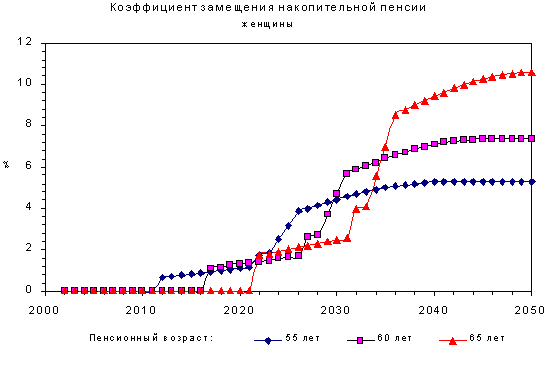

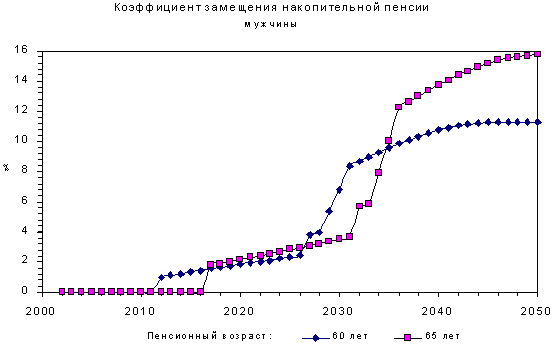

Для накопительной пенсии, наиболее важным, характеризующим ее показателем является коэффициент замещения на дату выхода на пенсию. На рис. 16 и 17 показаны коэффициенты замещения на дату выхода на пенсию, рассчитанные "по варианту 1", т.е. при условии, что остаточная продолжительность жизни определяется в зависимости от возраста и пола пенсионера.

Сначала рассмотрим коэффициент замещения на 2050 год. Для базового сценария, который предусматривает неизменный пенсионный возраст и 7% реальную ставку доходности, получим, что коэффициент замещения для мужчин равен 11.3%, а для женщин — только 5.3%. Такое различие определяется двумя факторами:

- более коротким (на 5 лет) периодом накопления у женщин;

- намного (почти в 1.7 раза) более высокой остаточной продолжительностью жизни 55-летних женщин по сравнению с 60-летними мужчинами.

Рис. 16

Рис. 17

При использовании одинаковой остаточной продолжительности жизни для 60-летних мужчин и 55-летних женщин (вариант 3), их коэффициенты замещения равнялись бы 8.2% и 6.4% соответственно. При использовании одинаковой остаточной продолжительности жизни для мужчин и женщин только при условии одинакового возраста выхода на пенсию (вариант 2), коэффициенты замещения для мужчин и женщин будут равны 9.4% и 6.1% соответственно.

Теперь рассмотрим представленные на рис. 16 и 17 графики в целом. На первый взгляд они могут показаться нелогичными, поскольку естественно было бы ожидать, что для любого года выхода на пенсию, более высокий пенсионный возраст должен обеспечивать более высокий коэффициент замещения. Эта кажущаяся нелогичность объясняется тем, что в соответствии с действующим законодательством ставка взносов на накопительную часть пенсии зависит от возраста человека в 2002 году. Для примера, рассмотрим мужчин, выходящих на пенсию в 2030 году. При 60-летнем пенсионном возрасте, на пенсию выходят лица, которым в 2002 году было 32 года; поэтому ставка их взносов равна 6%. При 65-летнем пенсионном возрасте, на пенсию выходят лица, которым в 2002 году было 37 года; поэтому они платят более низкую ставку взносов.

Теперь рассмотрим изменение коэффициента замещения в зависимости от уровня доходности инвестиций. Для этого, уменьшим доходность на 1% в год и проведем расчеты при доходности, равной 6%. В результате, коэффициент замещения уменьшится в 1.19 раза для мужчин и 1.16 раза для женщин. Различное изменение коэффициентов замещения для мужчин и женщин определяется разной длительностью периода накопления. В целом, имеет место следующая закономерность: при неизменном пенсионном возрасте, изменение нормы доходности на 1% приводит к изменению коэффициента замещения примерно в 1.15-1.2 раза. При более высоком пенсионном возрасте и, следовательно, большем периоде накопления, эффект будет немного выше.

Выше мы рассматривали только базовый демографический сценарий. Для накопительной части пенсии это по сути дела означает, что для расчета размеров пенсии используются базовые значения остаточной продолжительности жизни. Для сценариев, предусматривающих более высокий рост продолжительности жизни, практически единственным отличием будет рост остаточной продолжительности жизни. Более высокие показатели остаточной продолжительности жизни приведут к соответствующему снижению коэффициента замещения. Чтобы оценить возможное влияние остаточной продолжительности жизни отметим, что при высоком сценарии остаточная продолжительность жизни превышает соответствующие показатели базового сценария примерно на 10%, а при сверхвысоком сценарии остаточная продолжительность жизни превышает примерно на 10% соответствующие показатели высокого сценария.

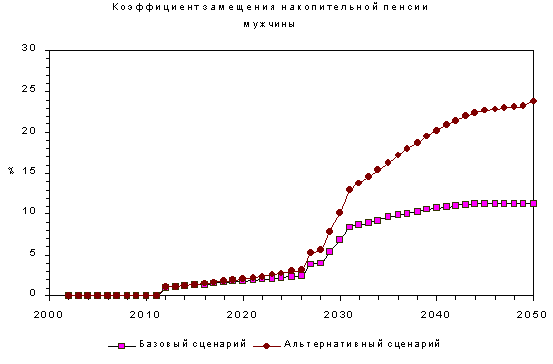

В заключение проведем моделирование при альтернативном варианте роста заработной платы (рис. 8). За исключением сценария роста заработной платы, используется базовый сценарий моделирования (пенсионный возраст 60/55, доходность инвестиций равна 7%). При таких условиях в 2050 году коэффициент замещения для мужчин составит 21.7%, а для женщин — 9.5%, против 11.3% и 5.3% для базового сценария. Для примера, на рис. 18 приведены результаты базового и альтернативного вариантов для мужчин.

Рис. 18

Из проведенного моделирования можно сделать следующие выводы:

- Размер накопительной части пенсии очень сильно зависит от роста заработной платы. При этом следует отметить, что важен как средний уровень скорости роста, так и форма кривой.

- Предполагаемая высокая скорость роста заработной платы предъявляет высокие требования к доходности инвестиций. Поэтому нужно уделить особое внимание регулированию накопительной части пенсионной системы, от которого существенно зависит доходность инвестиций.

В заключение отметим, что нормативное установление одинаковой остаточной продолжительности жизни для расчета пенсий мужчин и женщин приводит к возникновению дополнительных рисков для организации, выплачивающей накопительную часть пенсии. Этот факт необходимо учитывать при разработке соответствующего законодательного регулирования.

Краткие итоги моделирования

Проведенные расчеты показали, что при базовом сценарии развития пенсионной системы — средний демографический прогноз Госкомстата РФ и макроэкономический прогноз Минэкономразвития - за период с 2002 по 2050 годы:

- коэффициент нагрузки пожилыми вырастет в 2,15 раза;

- коэффициент пенсионной нагрузки вырастет в 1,7 раза;

- допустимый коэффициент замещения распределительной пенсии уменьшится в 1,95 раза;

- коэффициент замещения накопительной пенсии на дату выхода на пенсию к 2050 году будет близок к 9% (накопительная пенсия считалась при 7% реальной норме доходности).

- индексация базовой пенсии по инфляции практически приведет к ее исчезновению;

- индексация страховой пенсии в соответствии с действующим законодательством приведет к очень большому профициту распределительной части: на выплаты будет расходоваться менее половины взносов;

- к 2050 году, коэффициент замещения (равный допустимому коэффициенту замещения по распределительной части пенсии плюс коэффициент замещения накопительной пенсии на дату выхода на пенсию) будет близок к 25%, т.е. уменьшится по сравнению с 2002 годом на 20%.

Расчеты показали, что несмотря на значительные различия в величине ожидаемой численности населения России при разных демографических сценариях Госкомстата РФ (разброс ожидаемой численности населения в 2050 году составляет более 40 млн. человек), коэффициенты нагрузки пожилыми очень близки, в результате чего близки и значения допустимого коэффициента замещения. Поэтому, в дополнение к базовому сценарию были подготовлены и исследованы два дополнительных демографических сценария, определяющих границы возможного изменения коэффициента нагрузки пожилыми. К 2050 году, эти сценарии дают дифференциацию:

- коэффициента нагрузки пожилыми людьми в 1,5 раза;

- коэффициента пенсионной нагрузки в 1,35 раза;

- допустимого коэффициента замещения распределительной пенсии в 1,35 раза. При этом отклонение допустимого коэффициента замещения от показателя базового сценария не достигает 20%.

С точки зрения демографии, на размер накопительной пенсии влияет в основном остаточная продолжительность жизни. Для каждого рассмотренного варианта продолжительности жизни (низкая, средняя, высокая, сверхвысокая), остаточная продолжительность жизни растет примерно на 10%. Этот рост обусловливает соответствующее падение размера накопительной пенсии, а, следовательно, и коэффициента замещения.

На величину накопительной части пенсии большое влияние оказывает норма доходности накоплений. Изменение ее на 1% приводит к изменению коэффициента замещения накопительной части пенсии на 15-25% (в зависимости от возраста выхода на пенсию).

При наиболее неблагоприятном с точки зрения пенсионной системы варианте демографического прогноза, в 2050 году коэффициент замещения снизится на 15% и составит 21%.

Введение накопительной составляющей в новую пенсионную систему, привело к тому, что часть пенсионных взносов откладывается на будущее и, поэтому, изымается из текущих доходов Пенсионной фонда России, используемых для выплаты пенсий нынешним пенсионерам. Хотя формально это не приводит к дефициту баланса Пенсионного фонда, тем не менее, нельзя полностью исключить вероятность того, что в будущем потребуется дополнительное финансирование пенсионной системы страны с целью повышения жизненного уровня пенсионеров. Проведенные расчеты показывают, что максимальное снижение коэффициента замещения будет иметь место в 2011 году (примерно на 14%); в дальнейшем разница между коэффициентом замещения, обеспечиваемым дореформенной и новой системами, сокращается, а начиная с 2031 года, новая система будет обеспечивать более высокий коэффициент замещения, чем дореформенная.

Расчеты также показали, что предусмотренная действующим законодательством индексация базовой и страховой частей пенсии в долгосрочной перспективе приводит к существенному снижению коэффициента замещения: в 2050 году коэффициент замещения может сократиться до 16%, тогда как система может обеспечить 25%. Особенно стремительно, по отношению к заработной плате, будет сокращаться базовая пенсия. Поэтому механизм индексации должен быть скорректирован.

В корректировке нуждается также и соотношение взносов уплачиваемых на базовую и страховую части трудовой пенсии. В целях увеличения зависимости размера пенсий от величины уплаченных взносов, а также повышения заинтересованности будущих пенсионеров в уплате этих взносов, доля идущая на финансирование страховой части трудовой пенсии должна быть повышена за счет снижения доли, идущей на финансирование базовой части пенсии. Это можно сделать, поскольку в будущем возникнет большой профицит средств, предназначенных на финансирование базовой части пенсии.

Для повышения эффективности пенсионной системы необходимо повысить пенсионный возраст, как у мужчин, так и у женщин. Для всех демографических сценариев расчеты показывают, что если увеличить пенсионный возраст до 65 лет как для мужчин, так и для женщин, то в 2050 году:

- коэффициент нагрузки пожилыми уменьшится в 1,8 — 1,9 раз;

- коэффициент пенсионной нагрузки уменьшится в 1,6 раза;

- допустимый коэффициент замещения распределительной части пенсии возрастет в 1,6 раза.

Повышение пенсионного возраста на 5 лет приводит к повышению коэффициента замещения накопительной пенсии на 40%, а на 10 лет — в два раза.

Пониженные ставки социального налога, предусмотренные для сельскохозяйственных товаропроизводителей, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, в последствие приведут к заметному снижению страховой части трудовых пенсий этих лиц. Чтобы избежать такой ситуации (при необходимости предоставления подобных налоговых "льгот"), они должны осуществляться за счет той части социального налога, которая направляется на финансирование базовой части трудовой пенсии.

Регрессивная шкала тарифов и одинаковый размер базовой пенсии для большинства пенсионеров, приведет к тому, что у лиц, относящихся к среднему классу, коэффициент замещения будет ниже среднего в 1,5 — 2 раза. Чтобы представители среднего класса могли обеспечить себе более высокий коэффициент замещения, необходимо стимулировать развитие негосударственного пенсионного обеспечения/страхования(19).

Представляется, что предположения в отношении иммиграции, используемые в базовом демографическом сценарии, при котором численность населения к 2050 году сокращается до 100 млн. человек, являются заниженными. Столь серьезное сокращение населения, в сочетании с его старением, сделает необходимым привлечение в страну значительного числа работоспособных иммигрантов. Поэтому, необходим анализ проблем пенсионной системы, связанных с высоким уровнем иммиграции.

Ожидаемая высокая скорость роста реальной заработной платы обостряет проблему инвестирования пенсионных накоплений. Эта проблема выходит за рамки данного проекта, поэтому в работе подробно не рассматривалась. Однако необходимо отметить, что при обсуждении данного вопроса уделяется недостаточное внимание согласованности пенсионных обязательств и активов, в которые предполагается вкладывать пенсионные накопления. Например, для пенсионных накоплений государственные ценные бумаги с фиксированной доходностью не являются безрисковыми даже при нулевой вероятности дефолта. В случае долгосрочных пенсионных накоплений риск неожиданно высокой инфляции делает вложения в бумаги с твердой доходностью высоко рискованными.

Эффективность накопительной составляющей пенсионного обеспечения очень сильно зависит от прогнозируемой скорости роста заработной платы. Поэтому необходимо дальнейшее более подробное изучение различных вариантов изменения средней заработной платы и ее влияния на изменение накопительной части трудовой пенсии.

(1) Баскаков В.Н., Лельчук А.Л., Помазкин Д.В. Модель пенсионной системы Российской Федерации. — Социальный вестник, 2002, № 3, с. 3-35

(2) Вопросы статистики, 2002, № 3, с. 3-10.

(3) Обратная к этому показателю величина равна количеству работников, оплачивающих, за счет своих налогов, пенсию одного пенсионера.

(4) В соответствии с действующей пенсионной системой, под лицами пенсионного возраста понимаются женщины от 55 лет и мужчины от 60 лет, а под лицами трудоспособного возраста - женщины в возрасте 15-54 лет и мужчины в возрасте 15-59 лет.

(5) Это означает, что демографические прогнозы, при которых население страны отличается более чем на 20 миллионов человек, с точки зрения распределительной пенсионной системы эквивалентны.

(6) Этот вариант отнюдь не противоречит эмпирическим данным, например, в Италии достаточно высокая продолжительность жизни сочетается с низкой рождаемостью.

(7) National population projections 1998-based. Series PP2 no.22. Сайт Департамента правительственного актуария Великобритании www.gad.gov.uk.

(8) В данной работе, не анализируется влияние миграции, поэтому используется средний сценарий миграции

(9) Нетрудно заметить, что чем ниже смертность, тем быстрее убывает остаточная продолжительность жизни

(10) В 1990 годы скорость роста заработной платы в большинстве развитых стран не достигала и 2% в год. Российский статистический ежегодник. Госкомстат РФ, 2001

(11) Полный отчет по проекту размещен на сайте: http://www.tacis-medt.ru/eng/pensref.htm

(12) Баскаков В.Н., Лельчук А.Л., Помазкин Д.В. Модель пенсионной системы Российской Федерации. — Социальный вестник, 2002, № 3, с. 3-35

(13) Смотри, например, статью о Польской пенсионной системе A. Chlon, M. Gora, M. Rutkowski. Shaping Pension Reform in Poland: Security through Diversity. Social protection discussion paper