- Баскакова М.Е., Баскаков В.Н. "Обязательства НПФ и проблемы актуарной статистики" // Финансовый бизнес, 1997, N4(42), С.10-16

Баскакова М.Е., Баскаков В.Н. "Обязательства НПФ и проблемы актуарной статистики" // Финансовый бизнес, 1997, N4(42), С.10-16

Валерий БАСКАКОВ,

доктор физико-математических наук, зав.сектора "Актуарная и финансовая математика" НИИ ПММ МГТУ им.Н.Э.Баумана, директор "Актуарного информационно-аналитического центра"

Марина БАСКАКОВА

кандидат экономических наук, ст. научн.сотр. Московского Центра Гендерных исследований, ИСЭПН РАН

ПРИТЧА ОБ ОБЯЗАТЕЛЬСТВАХ, НЕ ОБОСНОВАННЫХ НАУЧНО

Рассказывают так. Однажды эмир спросил Хаджу Насреддина, сможет ли тот обучить ишака богословию. "О да, пресветлый эмир, но на это понадобится двадцать лет" - ответил тот. Эмир велел выдать Насреддину пять тысяч таньга и сказал:"Бери ишака и учи его, но, если через двадцать лет он не будет знать богословия, я отрублю тебе голову." Узнав об этом, друг Насреддина воскликнул: "Плакала твоя голова, где это видано, чтобы ишаки знали богословие." "Получить такие деньги человеку удается не каждый день - ответил Насреддин - а о моей голове не горюй, потому, что за двадцать лет кто-нибудь из нас обязательно умрет или я, или эмир, или ишак". (Узбекский фольклор)

ВВЕДЕНИЕ

Становление системы дополнительного пенсионного обеспечения (ДПО) в России пришлось на начало 90-х годов. Однако сравнительно короткий период существования этой системы уже вскрыл целый ряд методических, финансовых, законодательных, организационных и информационных проблем. Все эти проблемы находятся на разных стадиях осмысления, технической проработки и решения. Причем, если первые четыре проблемы широко дискутируются в средствах массовой информации и нашли свое отражение в немногочисленных проектах нормативных документов, имеющихся на сегодняшний день, то проблемы актуарной статистики и информационного обеспечения расчетов обязательств негосударственных пенсионных фондов (НПФ) перед своими вкладчиками (участниками), оказались менее проработанными и пока обсуждаются только узким кругом специалистов.

Отсутствие решения этой проблемы, на наш взгляд, тормозит разработку адресных, научно обоснованных пенсионных схем и их практическое внедрение. Все попытки расчетов обязательств фондов на базе государственной демографической статистики неизбежно приведут к увеличению страхового фонда или образованию дефицита финансовых ресурсов НПФ, что в любом случае дестабилизирует работу самого фонда и повышает вероятность социальных конфликтов.

Недостаточный интерес к этой проблеме объясняется многими причинами, но, в первую очередь, временной удаленностью негативных финансовых последствий, вызванных некорректными расчетами обязательств НПФ, многочисленными сложностями, которые неизбежно возникнут в процессе создания актуарной статистики, законодательно не прорисованными перспективами развития самого ДПО.

Проблема актуарной статистики это, своего рода, мина замедленного действия, которую мы (настоящие и будущие участники рынка ДПО) сегодня закладываем своим бездействием. Если упустим время, то "взрыв" непременно произойдет, когда придет время оплачивать по выданным векселям. Надеяться на быстрое решение этой проблемы, пока не приходится, однако это не обозначает, что ее решение можно откладывать на сколь угодно неопределенный срок.

ДОСТУПНАЯ СТАТИСТИКА

Работа негосударственных пенсионных фондов (НПФ) и страховых компаний, осуществляющих пенсионное страхование (в широком понимании) должна быть основана на использовании актуарной статистики. Именно на ее базе должно производится построение селективных таблиц продолжительности жизни, расчет тарифов и резервов, идентификация участников фонда (при заключении договора) и назначения им оптимальных пенсионных тарифов. Поэтому эффективность работы самого фонда напрямую связано с качеством используемой статистики.

К сожалению на сегодняшний день приходится констатировать, что полноценной актуарной статистики в России не существует. Поэтому пенсионные фонды в подавляющем большинстве вынуждены идти на неравноценную замену и использовать данные государственной демографической статистики. В то же время известно, что общие таблицы продолжительности жизни по ряду причин не в полной мере пригодны для актуарных расчетов.

Во-первых, общие таблицы продолжительности жизни не отличаются высокой точностью и полной сопоставимостью лежащих в их основе данных, а также тщательностью математической обработки.

Во-вторых, набор показателей государственной демографической статистики не позволяет построить необходимое множество селективных таблиц продолжительности жизни для разработки различных (в том числе адресных) пенсионных схем.

В-третьих, и это, вероятно, самое главное - пенсионные фонды и страховые компании работают с особой группой населения: совокупностью лиц застрахованных в разное время и в разном возрасте.

Поясним особенности этой совокупности лиц на примере из области страхования жизни. Дело в том, что процесс страхования условно можно рассматривать как игру с антагонистическими интересами страховщика и страхователя - каждый из которых стремится к улучшению своего материального положения. С одной стороны, страховщики защищая свои интересы при страховании жизни, пенсий и др. видов личного страхования применяют ограничения андеррайтинга.

С другой стороны страхователи принимая решение о финансовой целесообразности страхования (раздельно по каждому конкретному виду) также учитывают состояние своего здоровья, наличие в семье наследственных заболеваний, приверженность к вредным привычкам и многие другие факторы, но при этом делают диаметрально противоположные выводы. В результате изначально здоровые лица, например, реже страхуются на случай смерти, а лица подверженные заболеваниям, напротив, реже страхуются на дожитие. Отмеченные тенденции "скрытого" отбора усиливаются при досрочном расторжении действующих договоров по инициативе страхователей, что приводит к отличию в показателях смертности среди застрахованных по указанным рискам в 1.5-2.5 раза. Именно потому продолжительность предстоящей жизни застрахованных не может быть адекватно описана общей (ни реальной, ни гипотетической) таблицей продолжительности жизни.

ДИФФЕРЕНЦИАЦИЯ ТАРИФОВ СЕГОДНЯ

Актуарная статистика может быть использована многоаспектно, но главное ее предназначение в системе ДПО заключается в том, что она должна составлять базу для построения научно обоснованных пенсионных тарифов. Тарифные ставки, в определенном смысле, являются гарантом финансовой устойчивости, стабильности и конкурентоспособности пенсионных фондов, тесно связаны с объемом их страховой ответственности, обеспечивают доступность пенсионных услуг для широкого круга вкладчиков и участников фонда.

Дело в том, что высокая вариация остаточной продолжительности жизни населения России увеличивает вероятность образования дефицита финансовых ресурсов в страховом фонде и невыполнения НПФ взятых на себя обязательств. Уменьшить действие случайной компоненты можно путем отбора участников фондов по ряду признаков на однородные, по продолжительности жизни, группы (что равносильно уменьшению внутригрупповой дисперсии остаточной продолжительности жизни), с последующим построением для каждой отобранной группы селективных таблиц продолжительности жизни и соответствующих пенсионных тарифов. Заметим что, чем больше факторов учитывает НПФ, тем в принципе более точно он может спрогнозировать остаточную продолжительность жизни конкретного участника фонда и тем самым назначить более обоснованные тарифы.

Поэтому многие фонды заинтересованы в формировании тарифной политики, направленной на уточнение существующих, разработку новых, в том числе дифференцированных (адресных) пенсионных схем и тарифов. Они пытаются уже сегодня ввести это в практику своей работы. Но поскольку, как это было сказано выше, для этих целей используется государственная демографическая статистика, то возможности проведения такой дифференциации - крайне ограничены.

В настоящее время наиболее распространенной является дифференциация тарифов по признаку пола. Однако, как нам кажется, такая дифференциация не совсем корректна по меньшей мере по двум основаниям.

Во-первых, признак "пола" в человеческом сообществе является интегрированным показателем, поскольку мужчины и женщины отличаются друг от друга не только биологическими особенностями организмов (и, соответственно, эти особенности по-разному влияют на смертность мужчин и женщин), но и теми социальными ролями, которые они проигрывают в течении жизни (что, естественно, тоже вносит свои коррективы в их продолжительность жизни). Однако, ответить на вопрос о том, какие факторы какой вклад вносят в продолжительность жизни человека, пока не представляется возможным, так как практически полностью отсутствуют подобные исследования не только у нас, но и за рубежом.

В тоже время, анализ индекса сверхсмертности мужчин дает возможность сделать следующий вывод: в нашей стране формирование различий продолжительности жизни у мужчин и женщин происходит, в основном, за счет действия социально-экономических, а не биологического факторов. Более того, можно предположить, что с большой вероятностью отдельные социальные, экономические, региональные и пр. факторы дифференцируют продолжительность жизни индивида в равной, а иногда и даже большей степени, чем признак " биологического пола".

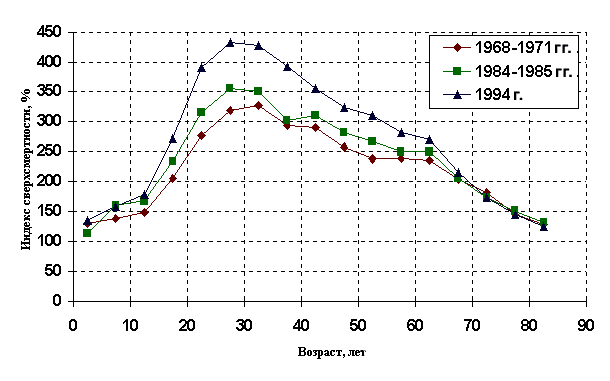

Для иллюстрации сказанного рассмотрим рисунок на котором приведены изменения значения индекса сверхсмертности российских мужчин в зависимости от их возраста и календарного года. Минимальное значение индекса сверхсмертности мужчин приходится на два периода: до 5 и после 75 лет, то есть тогда, когда либо различия в гендерных ролях, либо активность в проигрывании этих ролей - минимальны. Можно предположить, что именно в эти периоды различия в смертности мужчин и женщин в основном определяются биологическими факторами.

Но уже к 5-7 годам у ребенка формируется гендерная идентичность - дети начинают интенсивно копировать поведение взрослых соответствующего им пола. Этот же период совпадает с началом резкого повышения индекса сверхсмертности мужчин. Вторичным этапом социализации является возраст 17-25 лет. В этот период одновременно с процессом взросления человека, на его образ жизни и состояние здоровья все большее влияние оказывают социальные, культурные и экономические факторы. Их взаимодействие с существующими гендерными стереотипными представлениями о поведении (мужчина должен быть активным, сильным, независимым, честолюбивым, стремящимся к власти, логичным, рациональным и т.д., а для женщин характерны слабость, забота о внешности, боязнь старости, уступчивость, пассивность и т.д.) повышает вероятность смерти у мужской части населения и снижает риск случайной смерти у женщин. Это начинает проявляться уже в подростковом возрасте (см. рис.) и особенно заметно в молодые годы, в период от 22 до 44 лет. В последующие годы (45-69 лет) роль экзогенных факторов в формировании непосредственной причины смертности постепенно уменьшается и к 70 годам возвращается на уровень подростковых, а затем и детских лет.

Рис. 1. Зависимость индекса сверхсмертности мужчин от возраста.

Таким образом получается, что значение рассматриваемого индекса напрямую зависит от интенсивности проигрывания мужчинами и женщинами их социальных ролей, то есть от социальных факторов. А размах значения индекса свидетельствует, что в периоды наиболее активной жизни людей, социальные факторы влияют на их смертность значительно больше, чем биологический. Причем (и это наглядно видно на рисунке) воздействие социально-экономических факторов увеличивается год от года.

Во-вторых, нельзя сбрасывать со счетов то обстоятельство, что экономическая целесообразность отнюдь не всегда совпадает с целесообразностью социальной. В социально-экономическом пространстве стремление к достижению только экономической эффективности, без учета общечеловеческих ценностей, зачастую приводит к ущемлению прав какой-либо социальной группы населения.

Проиллюстрируем сказанное примером, но поскольку признак пола является слишком традиционным, а поэтому слишком привычным, "замыленным", то приведем другой - гипотетический. Заменим один социальный конструкт (признак пола) на другой - менее распространенный в нашей статистике (религиозную принадлежность).

И так, пусть некий НПФ затеял удивить рынок новой пенсионной схемой. Для этого он, на основе переписи населения России, составил серию таблиц продолжительности предстоящей жизни отдельно для представителей различных религиозных конфессий и форм религии, проживающих на просторах нашей родины: христиан, мусульман, иудеев, буддистов, шаманистов и пр. Естественно предположить, что эти таблицы будут отличаться друг от друга. На основе этих данных, наш гипотетический фонд разработает дифференцированные пенсионные тарифы, в соответствии с которыми эвенк, проживающий в г. Москве, при прочих равных условиях будет получать дополнительную пенсию больше, чем его сосед - чеченец. Напоминаем, дифференциация пенсий производится только по признаку религиозной принадлежности. К чему может привести такое нововведение в пенсионной системе? Правильно - к разжиганию межрелигиозной розни. Будет ли процветать такой фонд? На наш взгляд даже его существование проблематично.

Давайте разберем этот пример. С методической точки зрения выбор параметра, по которому проводилась дифференциация тарифов, мягко говоря не оптимален. Дело в том, что религиозная принадлежность фактически не является фактором, непосредственно влияющим на продолжительность жизни человека (это же замечание, правда в меньшей степени, относится и к признаку "пола"). Различия в остаточной продолжительности жизни людей определяются не принадлежностью к той или иной религии, а тем образом жизни, который диктует данная религия, ее географическим распространением и пр. Так низкая продолжительность жизни малых народов Севера, фиксируемая сегодня, определяется не их вероисповеданием, а преимущественно тем, что в социалистические времена практиковалось бездумное вмешательство европейской культуры, "псевдокультуры" и экономики в жизнь этих народов, поставившее их на грань вымирания. В то же время более высокая продолжительность жизни народов Кавказа - своего рода феномен, много лет изучаемый геронтологами.

С этической точки зрения, приведенный пример, как и дифференциация пенсионных тарифов только по признаку пола, также неоднозначен. Дело в том, что международная практика функционирования различных социальных и экономических институтов показывает, что всякие различия, недопущения или предпочтения, проводимые только по признакам пола, расы, цвета кожи, религии, политических убеждений, иностранного или социального происхождения, дискриминационно опасны и их введение в практику жизни должно быть, по крайней мере, научно обосновано.

Более того, отсутствие точного доказательства того, что значение показателей продолжительности жизни зависит преимущественно от признака биологического пола, позволяет предположить, что расчет пенсионных тарифов дифференцировано только по этому признаку может оказаться не столь выгодным для фондов, как это изначально планировалось.

ПРОБЛЕМЫ СБОРА НЕОБХОДИМОЙ СТАТИСТИКИ

Решение рассмотренных информационных проблем нам видится как создание базы данных по актуарной статистике. Причем совершенно очевидно, что такая база данных ни сегодня, ни в ближайшее время не может быть сформирована в системе Госкомстата РФ, который плохо справляется даже с ранее возложенными на него обязанностями.

Разработку и формирование такой базы данных должны взять на себя сами пенсионные фонды. При этом необходимо отметить, что эта работа требует значительных интеллектуальных, финансовых и временных затрат, размеры которых можно попытаться априори оценить из следующего примера.

Определим (хотя бы приближенно) количество застрахованных, которых необходимо обследовать для построения "полного" комплекта селективных таблиц продолжительности жизни. Как было уже сказано, на продолжительность предстоящей жизни оказывают влияние множество социальных, экономических, экологических, региональных, биологических, этнических и других факторов. В таблице приведены некоторые из них (воздействие которых на смертность когда-либо изучалось).

Даже если анализировать только указанные факторы, то с учетом всех возможных градаций, число различных таблиц продолжительности жизни k будет составлять аж 17088 (число k рассчитывается по формуле k=m1*m2*...*mp, где mj - число градаций по фактору xj, а p - общее число анализируемых факторов).

Но это еще не все. Для того, что бы построить эти таблицы нужно обследовать определенное количество N застрахованных, которое рассчитывается по формуле N=k*n, где n - объем выборки, необходимый для построения одной таблицы (здесь следует учесть, что получаемая выборка - цензурированна справа, и, следовательно, наиболее важный для задач страхования правый хвост функции дожития оценивается менее точно, поэтому минимальный объем выборки будет составлять несколько сотен человек). Таким образом, общий объем наблюдений N составляет несколько десятков миллионов человек.

Рассмотренный пример позволяет заключить следующее. Во-первых, по мере роста объемов перерабатываемой информации и, в частности, числа исследуемых факторов и характеризующих их признаков, возможность эффективной реализации этой задачи становится все менее реальной. В этих условиях выходят на первый план проблемы снижения размерности и классификации факторов смертности, которые в связи с многоплановостью и сложностью описываемых ими процессов носят многомерный и разнотипный характер.

Во-вторых, несмотря на то, что некоторые исследуемые факторы окажутся не информативными или производными от других факторов и будут исключены из анализа, потребуется столь огромный объем информации, что его невозможно поднять отдельному пенсионному фонду (с одной стороны, у них просто нет столько клиентов, с другой - это очень дорого). Поэтому проблема создания банка данных актуарной статистики требует решения в общенациональном масштабе.

ПЕРСПЕКТИВЫ ОБЪЕДИНЕНИЯ

В России традиция сбора данных актуарной статистики существовала только до революции. Затем эта деятельность была прекращена, поскольку пенсионные тарифы рассчитывались по совершенно иным принципам.

Шестилетний период существования в России альтернативного пенсионного обеспечения оказался достаточным для того, чтобы значительная часть компаний, осуществляющих пенсионное страхование, ощутила необходимость объединения имеющейся в их распоряжении статистического материала в общую базу данных.

Для оценки степени готовности к сотрудничеству по созданию объединенной базы данных актуарной статистики, "Актуарный информационно-аналитический центр" при МГТУ им. Н.Э. Баумана и ВЦИОМ провел пилотажный опрос участников выставки "Страхование 96". Опросом было охвачено 45 организаций из 97 представленных на выставке, в том числе 17 осуществляющих пенсионное страхование.

Анализ результатов опроса показал, что существует большая потребность в получении разнородной информации, касающейся пенсионного страхования. Так, 82% опрошенных компаний, осуществляющих пенсионное страхование, и половина компаний, пока его не проводящая, заинтересованы в данных по смертности, травматизму и инвалидности (среди лиц застрахованных по соответствующим рискам).

Полученные результаты могут свидетельствовать о том, что в настоящее время страховщики испытывают недостаток в актуарной статистике и/или не удовлетворены качеством доступной (имеющейся) информации. Для ряда компаний это может также означать, что они планируют расширение сферы деятельности, разработку новых пенсионных схем или модернизацию существующих. В любом случае такой высокий показатель заинтересованности в статистической информации свидетельствует, на наш взгляд, о том, что опрошенные компании пришли на рынок с серьезными намерениями, заинтересованы в его развитии и думают о перспективах своей деятельности.

Особый интерес представляют ответы на вопросы, касающиеся готовности опрошенных компаний предоставлять разнородную информацию о своих страхователях в общую базу данных. Полученные результаты о перспективах ее создания превзошли все ожидания: около 70% страховых компаний, осуществляющих пенсионное страхование, готовы к объединению имеющейся у них статистической информации по всем видам личного страхования.

ПРИНЦИПЫ ОБЪЕДИНЕНИЯ

Объединение статистических данных НПФ и страховых компаний, осуществляющих пенсионное страхований не может быть чисто механическим. По сути дела, сегодня речь идет о создании принципиально новой интегрированной системы показателей актуарной статистики, которая должна отражать основные социально-демографические процессы системы пенсионного обеспечения в их взаимосвязи и взаимозависимости. Для этого необходимо не только теоретически разработать проект системы показателей, но и, параллельно с теоретическими разработками, совершенствовать существующую информационную базу и найти способы преодоления барьеров интегрирования информации в их методическом, содержательном и организационном аспекте.

Для этого, по нашему мнению, необходимо разработать подробную концепцию содержания и методики системы актуарной статистики с учетом всех целей и функций системы ДПО. Работа над которой могла бы строиться следующим образом:

- разработка перечня наиболее важных пенсионных схем, по которым необходимо наличие данных социально-демографической статистически, при этом внимание необходимо уделять как традиционным для нашей страны видам пенсионного страхования, так и видам, которые могут стать актуальными в перспективе (исходя из анализа практики пенсионного страхования в различных странах);

- разработка единой методической базы для сбора, хранения и обработки собираемых данных;

- определение системы показателей, способных наглядно и адекватно отразить потребности пенсионных фондов и страховых компаний;

- создание механизма корректировки (при необходимости) перечня видов страхования и системы показателей в процессе изменения конъюнктуры рынка дополнительного пенсионного обеспечения, а также механизма участия потребителей статистической информации в такой корректировке.

Для этого следует провести подробную "инвентаризацию" существующей информационной базы, изучить запросы потребителей актуарной статистики, ознакомиться с опытом международных и зарубежных статистических центров и актуарных обществ.

С нашей точки зрения система социально-демографических показателей должна отвечать определенным требованиям:

- охватывать все важные области и аспекты социально-демографических процессов системы ДПО;

- обеспечить взаимосвязь данных внутри самой системы актуарной статистики на основе ряда аналитических операций, отражающих эти связи (прежде всего путем использования единых классификаций и классификаторов);

- возможность выявления различий в смертности отдельных социально-демографических групп населения;

- возможность отслеживания воздействия постановлений властных структур на положение отдельных социально-демографических групп населения (например, мужчин и женщин), изменения различий в их положении, а также возможных изменений страхового и пенсионного законодательства;

- соблюдение принципа преемственности в использовании существующей методической базы (потребность в изучении динамики смертности населения диктует необходимость создания такой системы показателей, которая, с одной стороны, позволяла бы по-новому и более полно раскрыть современные проблемы смертности, с другой - дала бы возможность сопоставления смертности отдельных социально-демографических групп населения во времени);

- методологическая и методическая совместимость с аналогичными показателями принятыми в мире.

Кроме указанных требований к системе как таковой по-видимому следует разработать единую методику описания всех используемых показателей с целью достижения их унификации и сопоставимости (что является одним из основных принципов превращения простого перечня показателей в систему). Эта методика могла бы содержать информацию следующего вида:

- объяснение, почему было отдано предпочтение именно этому показателю из ряда ему подобных;

- методическое содержание и формализованное описание показателей, то есть периодичность наблюдения, способ получения показателя, способ расчета, степень агрегации, способ публикации, код показателя в банке данных и т.д.;

- аналитическое использование показателя прежде всего при актуарных расчетах и периодически повторяющихся анализах социально-демографической сферы, его связи с другими показателями системы, особенности интерпретации и т.п.;

- методическая совместимость с аналогичными показателями государственной и/или международной социально-демографической статистики.

ЧТО ДЕЛАТЬ?

Поднятые в данной статье проблемы актуарной статистики не исчерпывают всего комплекса мер по созданию в России цивилизованной системы негосударственного пенсионного обеспечения. Очевидно, что необходимо: наконец-то законодательно регламентировать деятельность НПФ - доработать и принять "Федеральный закон о негосударственных пенсионных фондах" (пока принятый только в первом чтении 25 сентября 1996 г.), обсудить проект "Федерального закона об актуариях и актуарной деятельности"; разработать и внедрить продуманную налоговую политику, стимулирующую развитие пенсионного страхования; создать систему сертификации методического обеспечения в области актуарного оценивания; ввести программы подготовки и переподготовки кадров для НПФ (и в первую очередь - актуариев) и т.д. Таких важных, но требующих незамедлительного решения проблем можно назвать еще очень много, поскольку система ДПО создается фактически на пустом месте и в очень короткие сроки. И сегодня сложно сказать, что надо делать в первую очередь, легче сказать то, что делать нельзя - это оставить все в том состоянии в котором это находится сейчас.