- Страхование от несчастных случаев на производстве: актуарные основы. Баскаков В. Н., Андреева О. Н., Баскакова М. Е., Карташов Г. Д., Крылова Е. К. Под ред. В. Н. Баскакова. М.: Academia, 2001. 192 с.

- Глава V. Экономический базис

Глава V. Экономический базис

Доходность инвестиций и уровень инфляции

Страховые выплаты

Заработная плата

Доходность инвестиций и уровень инфляции

Прежде чем приступить к расчету страховых тарифов на основе уравнения стоимости (см. выше) необходимо детализировать процентную ставку инвестиционного дохода, уровень инфляции и величину издержек по договору страхования. Однако, учитывая долгосрочный характер обязательств в системе социального страхования (в общем случае это десятки лет), актуарии, как правило, делают такие предположения весьма консервативными. Причина такой осторожности заключается в следующем.

Ставка инвестиционного дохода используется для дисконтирования будущих страховых выплат и премий с целью получения их стоимости на момент оценки. Величина ставки инвестиционного дохода влияет на оцениваемую величину страхового тарифа: чем выше доходность инвестиций, тем ниже страховой тариф.

Предполагаемая ставка инвестиционного дохода должна отражать не столько текущую экономическую ситуацию, сколько величину, ожидаемую для периода, в котором будут производиться реальные взносы или выплаты (в общем случае, это порядка 20-40 лет). Например, если ожидаемая доходность от инвестирования премий 8% в год, то актуарий может произвести расчет страхового тарифа исходя из ставки инвестиционного дохода 6% в год. Поскольку ожидаемая ставка инвестиционного дохода больше чем расчетная, то величина страхового тарифа несколько увеличиться по сравнению с той, которая необходима при ожидаемой ставке 8% в год. Такая сдержанность в базисе обеспечивает некоторый запас прочности и гарантирует большую вероятность того, что премий и процентов от их инвестирования будет достаточно для покрытия страховых выплат и издержек при случайных флуктуациях доходности.

Определенное влияние на выбор ставки инвестиционного дохода оказывает прогнозируемый уровень инфляции, который приводит к увеличению страховых выплат и премий посредствам инфляционного роста заработной платы. Заметим, что учет инфляции затрудняет явный расчет издержек страховщика, возникающих при осуществлении страховых выплат, поэтому их часто игнорируют, предполагая, что они будут покрыты запасом прочности в тарифном базисе. В соответствие с изложенным, в настоящей работе, в качестве базисных приняты следующие величины: уровень доходности инвестиций, принят в размере годовых, а уровень инфляции - в размере.

— единовременное страховое возмещение по случаю смерти;

— единовременное страховое возмещение по случаю болезни;

— периодическое страховое возмещение по случаю болезни.

Без сомнения, такая группировка весьма условна, но она явно учитывает различные страховые случаи (заболевание или смерть застрахованного), а также периодичность страховых выплат. На самом деле для расчета страховых тарифов не важно на что конкретно израсходованы страховые выплаты, или они выданы пострадавшему в виде наличности, или израсходованы на реабилитационные программы, или на приобретение горюче-смазочных материалов и т.д. Важны лишь основания (страховой случай), размер и время выплат, т.е., именно те самые показатели, по которым проведена группировка страховых выплат.

Действующим законодательством предусмотрены страховые выплаты, размер которых привязан к различным базовым параметрам (например, заработной плате, МРОТ и пр.). Это может серьезно усложнить расчеты и интерпретацию полученных результатов, т.к. сложно установить сколь либо приемлемое соответствие между указанными базовыми параметрами в долгосрочной перспективе. Поэтому в данной работе использовалась единая база для всех страховых выплат в виде заработной платы ![]() условного работника в возрасте

условного работника в возрасте ![]() , соответствующем возрасту страховых выплат, т.е. при расчете тарифов использовались следующие страховые выплаты:

, соответствующем возрасту страховых выплат, т.е. при расчете тарифов использовались следующие страховые выплаты:

![]() - возмещение на смерть;

- возмещение на смерть;

![]() - единовременное возмещение по болезни;

- единовременное возмещение по болезни;

![]() - периодическое возмещение по болезни,

- периодическое возмещение по болезни,

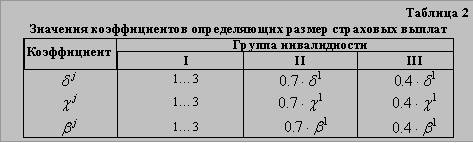

где ![]() ,

, ![]() и

и ![]() - коэффициенты, определяющие размер страховых выплат как соответствующая часть заработной платы, в зависимости от группы инвалидности

- коэффициенты, определяющие размер страховых выплат как соответствующая часть заработной платы, в зависимости от группы инвалидности ![]() .

.

При проведении актуарных расчетов указанные коэффициенты варьировались в пределах, указанных в табл. 2.

Выбор диапазона изменения значений этих коэффициентов осуществлялся с учетом фактического соотношения страховых выплат, сложившегося в современной российской системе обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, а также эмпирического соотношения между группой инвалидности и процентом утраты трудоспособности (см. рис. 1, раздел "Экономико-математическая модель системы социального страхования").

В данной работе история заработной платы мужчин и женщин описывалась в виде функциональной зависимости [1]

с учетом ее дифференциации по признаку пола, уровню образования и успешности заработной карьеры, где ![]() — коэффициент изменения заработной платы работника в зависимости от уровня образования и пола; второй сомножитель характеризует рост заработной платы работника вследствие его карьеры, а третий сомножитель – инфляционный рост заработной платы.

— коэффициент изменения заработной платы работника в зависимости от уровня образования и пола; второй сомножитель характеризует рост заработной платы работника вследствие его карьеры, а третий сомножитель – инфляционный рост заработной платы.

Расчеты проводились для трех значений параметра ![]() :

: ![]() - пессимистический вариант карьеры;

- пессимистический вариант карьеры; ![]() — ожидаемый и

— ожидаемый и ![]() — оптимистический вариант. Результаты расчетов приведены на рис. 1. Полученные кривые отражают относительный рост заработной платы работника в процессе его трудовой жизни. Другими словами пессимистический вариант карьеры (

— оптимистический вариант. Результаты расчетов приведены на рис. 1. Полученные кривые отражают относительный рост заработной платы работника в процессе его трудовой жизни. Другими словами пессимистический вариант карьеры (![]() ) означает, что рост заработной платы работника в течение трудовой жизни происходит исключительно за счет инфляционных процессов. Как видно из рис. 1, за период трудовой деятельности только за счет действия этого фактора заработная плата возрастет более, чем в 5 раз. Если сравнить эту цифру с данными, характеризующими инфляционный рост заработной платы в США за последние 80 лет (рис. 2), то можно сделать вывод о том, что сделанные в наших расчетах предположения об уровне инфляции удовлетворительно согласуются с практикой.

) означает, что рост заработной платы работника в течение трудовой жизни происходит исключительно за счет инфляционных процессов. Как видно из рис. 1, за период трудовой деятельности только за счет действия этого фактора заработная плата возрастет более, чем в 5 раз. Если сравнить эту цифру с данными, характеризующими инфляционный рост заработной платы в США за последние 80 лет (рис. 2), то можно сделать вывод о том, что сделанные в наших расчетах предположения об уровне инфляции удовлетворительно согласуются с практикой.

В двух других вариантах (при ![]() и

и ![]() ), рост заработной платы работника происходит под воздействие двух факторов: инфляции и его восходящей карьеры. Оптимистический вариант предполагает, что только за счет карьеры работник увеличит свою начальную заработную плату в 3 раза. Для «среднего» варианта карьеры этот показатель равен 2.

), рост заработной платы работника происходит под воздействие двух факторов: инфляции и его восходящей карьеры. Оптимистический вариант предполагает, что только за счет карьеры работник увеличит свою начальную заработную плату в 3 раза. Для «среднего» варианта карьеры этот показатель равен 2.

Одна из основных проблем, с которой пришлось столкнуться при реконструировании модели заработной платы, это отсутствие каких-либо российских данных, характеризующих историю заработной платы работников (то есть данных, которые характеризовали бы тенденции изменения заработной платы работников, принадлежащих различным социально-демографическим или социально-профессиональным группам, в течение их трудовой биографии). Поэтому для реконструирования полученных зависимостей, использовалось два типа информации:

— данные социологических обследований о зависимости заработной платы от пола, возраста и уровня образования работника, считая, что эти данные отражают «карьерный» рост заработной платы;

— данные, характеризующие изменения часовой тарифной ставки заработной платы, в зависимости от календарного года, считая, что они отражают инфляционный рост заработной платы.

На первой стадии построения модели планировалось использовать только российские данные социологического обследования, характеризующие эту зависимость. Однако информация, полученная в ходе опроса «среднего российского города» Рыбинска [2] и данных RLMS показали (см. рис. 3), что современные российские траектории изменения заработной платы в зависимости от возраста, пола и уровня образования работника, да и сами размеры дифференциации заработной платы нетипичны для мировой практики.

Так, например, общей для всех экономически развитых стран является тенденция более высокой оплаты труда более высококвалифицированных и образованных работников. В странах ОЭСР работники, с университетским образованием в целом зарабатывают на 50-100% больше работников, имеющих только среднее образование [3] . В России сегодня заработная плата работников со средним образованием составляет, в соответствии с данными RLMS , 61% заработной платы работников с высшим образованием.

Гендерные различия в оплате труда характерны для всех стран мира. По данным ООН, например, в начале 90-х годов в экономически развитых европейских странах значения средних ставок зарплаты женщин в обрабатывающей промышленности колебались от 65% ставок мужчин (в Люксембурге) до 89% (в Швеции). Причем практически во всех этих странах в 80-х - начале 90-х гг. наблюдалось постепенное выравнивание гендерных различий в значениях этих ставок. В России наоборот, в период реформ разрыв между заработной платой мужчин и женщин увеличился, если в конце 80х - начале 90-х годов женщины получали в среднем 70% заработной платы мужчин, то в конце 1999г. она составляла по данным ВЦИОМ уже только 52%. [4] Впрочем, по информации Госкомстата РФ, острота этой проблемы не изменилась: женщины, как и прежде, в среднем зарабатывают только на 30% меньше мужчин [5] . Наиболее вероятным объяснением столь значимого расхождения в оценках, является различие методик сбора информации о заработной плате работников.

Кроме того, в настоящее время в России график зависимости заработной платы работника от возраста является выпуклым с максимальным значением в возрасте 40-50 лет, с последующим резким падением в предпенсионных возрастах, что обусловлено в первую очередь переходным периодом в экономике (сложностью адаптации к новым экономическим условиям для лиц среднего и пожилого возраста, ростом безработицы, усилением дискриминации работников по признаку их возраста и пр.). Причем снижение столь велико, что заработки пожилых становятся практически равными заработкам людей, только начинающих свою трудовую карьеру. Это характерно и для мужчин, и для женщин (при любом уровне их образования). Для экономически развитых стран характерной является иная зависимость, когда заработная плата работника непрерывно повышается с его возрастом, а в предпенсионных возрастах лишь замедляются темпы ее роста.

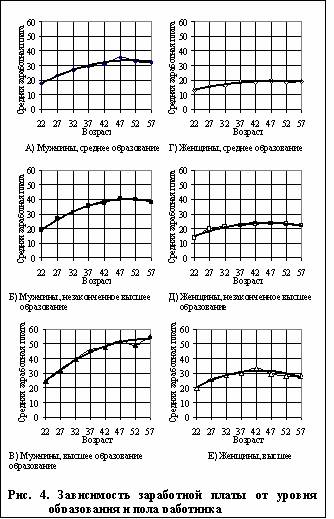

В экономически развитых странах при проведении актуарных расчетов даже принято прогнозировать заработную плату работника исходя из предположения о ее непрерывном, хотя и замедляющемся во времени росте. Именно поэтому в своих расчетах мы использовали предложенную модель изменения заработной платы в процессе трудовой деятельности работника. В ее основу были положены зависимости уровня образования и заработной платы, полученные по данным социологических опросов в США [6] (см. рис. 4), а также отношение среднего уровня заработной платы мужчин и женщин, определенное по данным российской государственной статистики (см. табл. 3).

При этом траектория самой заработной платы аппроксимировалась прямой линией, а ее угол наклона определял интенсивность карьерного роста заработной платы работника. Инфляционный рост заработной платы задавался показательной функцией.

[1] Баскаков В.Н., Баскакова М.Е. О пенсиях для мужчин и женщин: социальные аспекты пенсионной реформы. - М.: Московский философский фонд, 1998. - 200 с.

[2] Баскаков В.Н., Баскакова М.Е. О пенсиях для мужчин и женщин: социальные аспекты пенсионной реформы. - М.: Московский философский фонд, 1998. - 200 с.

[3] Доклад о состоянии занятости в мире в 1998-1999 гг. МОТ. М.1999 с.66

[4] Мониторинг общественного мнения: экономические и социальные перемены.// Москва, ВЦИОМ, 1999, №6 с.73

[4] Наиболее вероятным объяснением столь значимого расхождения в оценках, является различие методик сбора информации о заработной плате работников. Так, если Госкомстат РФ, получая свои данные на основе специализированного сбора информации на крупных и средних предприятиях национальной экономики, имеет возможность зафиксировать данные, соответствующие только официальной занятости, то массовые опросы, проводящиеся на основе территориальных выборок, дают возможность зафиксировать неформальные и дополнительные заработки, заработки на мелких предприятиях.

[6] Эренберг Р.Дж., Смит Р.С. Современная экономика труда. Теория и государственная политика. М.: Изд-во МГУ, 1996. с.335-336

Система социального страхования от несчастных случаев на производстве и профессиональных заболевания предусматривает разнообразные страховые выплаты и льготы предоставляемые инвалидам (см., например, табл. 1). Из данных таблицы следует, что размеры и периодичность страховых выплат весьма разнообразны, что затрудняет их количественный анализ. Поэтому ниже все возможные виды страховых выплат объединены в три группы: